L’investissement est plus qu’un simple moyen de générer des richesses. C’est une étape vers l’indépendance financière, un filet de sécurité pour l’avenir et un outil pour atteindre vos objectifs à long terme.

Deux voies prédominantes sont souvent envisagées par les investisseurs : l’investissement immobilier et l’investissement boursier. C’est pour ça qu’il est important d’analyser les tendances du marché de l’immobilier ainsi que les différents marchés boursiers.

Bien qu’ils soient tous deux susceptibles d’offrir des rendements lucratifs, ils présentent chacun des caractéristiques, des risques et des avantages distincts. Ce guide complet a pour but de fournir une analyse comparative détaillée de ces deux voies d’investissement et de vous fournir les connaissances nécessaires pour prendre des décisions plus éclairées quant à l’endroit où placer votre argent durement gagné.

Aperçu général de l’investissement immobilier clé en main

- QU’EST-CE QUE L’INVESTISSEMENT IMMOBILIER CLÉ EN MAIN ?

L’investissement immobilier « clé en main » consiste à acheter un bien immobilier en étant entièrement accompagné par une société spécialisée dans l’immobilier locatif avec les 6 étapes clés de l’investissement locatif. C’est cette même société qui s’occupe de tout (de la définition de votre stratégie d’investissement à la mise en location de votre bien). Le principal avantage de cette stratégie réside dans sa commodité et dans la possibilité qu’elle offre d’obtenir un flux de revenus relativement passif.

- LES AVANTAGES DE L’INVESTISSEMENT IMMOBILIER CLÉ EN MAIN

Ils existent de nombreux avantages lors de l’investissement immobilier clé en main comme notamment

Propriétaire unique : En étant l’unique propriétaire de l’immeuble, vous avez le contrôle total sur la sélection des locataires et la réalisation de travaux et d’aménagements. Vous n’êtes pas soumis aux décisions collectives d’une copropriété, ce qui vous offre une plus grande liberté d’action.

Meilleur rendement locatif : Les immeubles de rapport sont généralement proposés à un prix au mètre carré plus attractif qu’un simple appartement. De plus, l’achat d’une surface plus grande ou de plusieurs lots permet une meilleure négociation du prix d’achat. Ces facteurs contribuent à augmenter significativement le rendement locatif, offrant ainsi une meilleure rentabilité globale.

Réduction des frais : L’investissement dans un immeuble de rapport permet de réduire les frais associés. Avec une seule transaction chez le notaire et un seul prêt bancaire, les coûts liés à l’acquisition sont réduits, améliorant ainsi la rentabilité globale de l’investissement.

Multiples sources de revenus : L’achat d’un immeuble de rapport vous permet de bénéficier de plusieurs sources de revenus provenant des différents logements. Cela réduit les risques de vacances locatives ou d’impayés, offrant une meilleure stabilité financière.

Gestion locative simplifiée : En ayant plusieurs logements regroupés au même endroit, la gestion locative devient plus facile. Une seule agence immobilière peut s’occuper de l’ensemble des lots, ce qui permet un gain de temps considérable et facilite le suivi des travaux.

« « N’attendez pas pour acheter de l’immobilier. Achetez de l’immobilier et attendez. » – Will Rogers

Vue d’ensemble de l’investissement en bourse

- QU’EST-CE QUE L’INVESTISSEMENT EN BOURSE ?

L’investissement en bourse est une forme d’investissement où les individus achètent des parts de propriété, appelées actions, dans une entreprise cotée en bourse. Ces actions sont souvent achetées et vendues par l’intermédiaire d’une bourse de valeurs ou d’un courtier en valeurs mobilières. L’objectif principal de l’investissement en bourse est de réaliser un profit, soit par la vente des actions à un prix plus élevé que le prix d’achat, soit par la réception de dividendes, qui sont une portion des bénéfices d’une entreprise distribuée à ses actionnaires.

Dans ce cadre, les investisseurs peuvent choisir parmi une variété d’entreprises dans différents secteurs et régions, ce qui offre des opportunités de diversification. De plus, il est possible d’investir non seulement dans des entreprises individuelles, mais aussi dans des fonds communs de placement ou des ETF, qui regroupent un ensemble d’actions de différentes entreprises, permettant aux investisseurs de répartir le risque.

Cependant, bien investir en bourse requiert une certaine expertise et une analyse approfondie. Les investisseurs doivent comprendre les principes de la finance d’entreprise, être en mesure d’analyser les rapports financiers, et avoir une connaissance approfondie de l’économie mondiale et des facteurs qui peuvent affecter le marché boursier.

- LES RISQUES DE L’INVESTISSEMENT EN BOURSE

L’investissement en bourse comporte un certain niveau de risque. Tout d’abord, il y a le risque de marché, qui est le risque que l’ensemble du marché boursier se déprécie. Cela peut être dû à des facteurs macroéconomiques tels qu’une récession économique, des tensions géopolitiques ou une instabilité financière.

Deuxièmement, il y a le risque spécifique à l’entreprise, qui est le risque que l’entreprise dans laquelle vous avez investi performe mal. Cela peut être dû à des problèmes de gestion, à des problèmes opérationnels, à une concurrence accrue, ou à une multitude d’autres facteurs.

Il y a le risque de liquidité, qui est le risque que vous ne puissiez pas vendre vos actions lorsque vous le souhaitez. Certaines actions peuvent être moins liquides que d’autres, ce qui signifie qu’il peut être difficile de trouver un acheteur lorsque vous êtes prêt à vendre.

L’investissement en bourse peut offrir des rendements significatifs, mais il comporte également des risques. Comme l’a dit Warren Buffett, « La bourse est un moyen de transférer de l’argent de l’impatient au patient ». Les investisseurs qui réussissent sont généralement ceux qui sont capables de prendre des décisions réfléchies, de résister à la panique lors des baisses du marché, et de maintenir une perspective à long terme.

Comparaison entre l’investissement immobilier clé en main et l’investissement en bourse

- LIQUIDITÉ

La liquidité fait référence à la rapidité et à la facilité avec lesquelles un actif peut être converti en liquidités sans que son prix n’en soit affecté de manière significative. Dans ce domaine, le marché boursier est généralement plus performant que l’immobilier. Avec les actions, vous pouvez effectuer des transactions en quelques secondes pendant les heures d’ouverture du marché, en achetant ou en vendant des actions instantanément. Cela offre une certaine flexibilité et la possibilité de réagir rapidement aux changements du marché.

En revanche, l’immobilier clé en main est un actif moins liquide. La vente d’un bien immobilier peut prendre des semaines, voire des mois, en fonction des conditions du marché. De plus, le processus implique souvent de nombreux frais, depuis les commissions des agents jusqu’aux coûts de clôture, qui peuvent avoir un impact sur vos bénéfices nets. Toutefois, la nature liquide de l’immobilier peut également servir de protection contre les décisions impulsives motivées par la volatilité à court terme du marché, en encourageant une perspective plus stratégique et à long terme de l’investissement.

- RENDEMENT

L’immobilier et la bourse sont tous deux des véhicules d’investissement potentiellement rentables, bien qu’ils offrent des types de rendements différents. L’immobilier, par exemple, offre deux types principaux de rendements : la plus-value et les revenus locatifs. La plus-value est réalisée lorsque vous vendez votre propriété à un prix plus élevé que celui que vous avez payé pour l’acquérir. Les revenus locatifs, quant à eux, sont les revenus que vous percevez des locataires qui louent votre propriété.

Ces rendements peuvent varier en fonction de facteurs tels que l’emplacement, l’état de la propriété, la demande de location et l’évolution des conditions du marché. Par exemple, un bien immobilier situé dans une région en pleine croissance pourrait voir sa valeur augmenter plus rapidement qu’un bien situé dans une région en déclin. De même, une propriété bien entretenue pourrait attirer des locataires qui sont prêts à payer un loyer plus élevé.

Par contre, le rendement de la bourse provient principalement de deux sources : les gains en capital et les dividendes. Les gains en capital sont réalisés lorsque vous vendez vos actions à un prix plus élevé que celui que vous avez payé pour les acquérir. Les dividendes sont des paiements effectués par les entreprises à leurs actionnaires à partir de leurs bénéfices.

Les rendements de la bourse peuvent être plus volatils que ceux de l’immobilier en raison des fluctuations des conditions du marché. Par exemple, pendant une récession, la valeur des actions peut chuter de manière significative.

- CONTRÔLE

En matière d’investissement, le niveau de contrôle que vous avez sur vos investissements peut varier considérablement entre l’immobilier et la bourse. Avec l’immobilier, vous avez un contrôle plus direct sur votre investissement. Vous pouvez décider du type de propriété à acheter, de l’emplacement, du prix, des rénovations à effectuer et du montant du loyer à percevoir. Vous avez également la possibilité de gérer directement la propriété, ce qui peut vous permettre de maximiser votre rendement.

Cependant, ce niveau de contrôle peut également nécessiter un engagement de temps et d’énergie plus important. Vous devrez peut-être passer du temps à chercher et à acheter la propriété, à la rénover, à trouver des locataires, à gérer les problèmes de maintenance et à gérer les problèmes de location.

Néanmoins, l’investissement en bourse offre moins de contrôle. Bien que vous puissiez choisir les entreprises dans lesquelles vous investissez, vous n’avez aucun contrôle sur leurs décisions opérationnelles ou stratégiques. De plus, la performance de vos actions est également influencée par des facteurs externes tels que l’état de l’économie, les conditions du marché et les événements mondiaux.

- BARRIÈRE À L’ENTRÉE

L’investissement en bourse a généralement une barrière à l’entrée plus faible que l’investissement immobilier. Vous pouvez commencer à investir en bourse avec une somme d’argent relativement petite, parfois même avec seulement quelques centaines de dollars. Cela peut être particulièrement attractif pour les investisseurs débutants ou ceux qui ont un budget d’investissement plus limité.

À l’inverse, l’investissement immobilier nécessite généralement un investissement initial plus important. Vous devrez peut-être économiser pendant plusieurs années pour pouvoir effectuer un acompte sur une propriété. De plus, l’achat d’un bien immobilier implique également des frais supplémentaires tels que les frais de notaire, les frais d’inspection de la propriété, les frais de clôture et les frais de prêt hypothécaire.

- DIVERSIFICATION

La diversification est une stratégie d’investissement clé qui consiste à répartir votre argent dans différents types d’investissements afin de réduire le risque. La bourse offre plus de possibilités de diversification que l’immobilier. Avec un portefeuille d’actions, vous pouvez investir dans de nombreuses entreprises différentes, dans différents secteurs et même dans différents pays.

L’immobilier, en revanche, est souvent limité par des facteurs géographiques. Il peut être difficile et coûteux d’acheter des propriétés dans différentes régions ou pays. De plus, le coût élevé des propriétés immobilières peut également limiter le nombre de propriétés que vous pouvez posséder, ce qui réduit votre capacité à diversifier votre portefeuille immobilier.

Malgré tout, il est important de noter que la diversification n’élimine pas tous les risques. Même si vous diversifiez votre portefeuille, vous pouvez toujours perdre de l’argent si la valeur de vos investissements diminue. Par conséquent, il est important de faire des recherches approfondies et de comprendre les risques avant de faire un investissement.

Comparaison des rendements potentiels de l’immobilier clé en main et du marché boursier

Les rendements potentiels des deux options d’investissement peuvent être substantiels, mais ils sont soumis à des influences différentes. Les données historiques suggèrent que le rendement moyen à long terme du marché boursier est d’environ 7 à 10 % par an, après correction de l’inflation. Il s’agit bien sûr d’un chiffre général, et les rendements réels peuvent fluctuer de manière significative en fonction d’une multitude de facteurs, y compris les actions spécifiques de votre portefeuille et les conditions générales du marché.

- LA FORCE DE L’IMMOBILIER : L’EFFET DE LEVIER !

Un aspect important de l’investissement immobilier, souvent absent de l‘investissement locatif en actions, est l’effet de levier. L’effet de levier se produit lorsque l’investisseur utilise l’emprunt pour financer une partie de l’investissement, augmentant ainsi le potentiel de retour sur investissement.

Par exemple, si vous achetez une propriété de 100 000 € avec un apport personnel de 20 000 € et un prêt de 80 000 €, une augmentation de la valeur de la propriété de 5% représente un retour sur investissement de 25% sur votre apport initial. C’est parce que la valeur de votre propriété a augmenté de 5 000 €, soit 25% de votre mise de fonds de 20 000 €.

L’effet de levier peut donc amplifier les rendements, mais il est important de se rappeler qu’il peut également amplifier les pertes si les prix de l’immobilier baissent.

De plus, il y a des frais et des intérêts associés aux prêts immobiliers, qui doivent être pris en compte dans le calcul de la rentabilité. Cependant, dans de nombreux cas, l’effet de levier est un outil puissant pour augmenter la rentabilité de l’investissement immobilier, surtout lorsqu’il est utilisé de manière prudente et stratégique.

- L’IMMOBILIER LOCATIF COMME SOLUTION CONTRE L’INFLATION

L’investissement dans l’immobilier locatif, acheter pour louer est souvent considéré comme une stratégie de couverture efficace contre l’inflation. En effet, l’inflation entraîne généralement une hausse des coûts de la vie, y compris les loyers immobiliers. Cela signifie qu’en période d’inflation, les propriétaires peuvent souvent augmenter le montant du loyer, ce qui peut aider à compenser l’effet de l’érosion de la valeur de l’argent due à l’inflation.

Aussi, la valeur de l’immobilier elle-même a tendance à augmenter avec le temps, souvent à un rythme supérieur à l’inflation. Par conséquent, non seulement les revenus locatifs, mais aussi la valeur de l’investissement immobilier peut augmenter en réponse à l’inflation.

- LE RÔLE DE L’IMMOBILIER CLÉ EN MAIN ET DE L’INVESTISSEMENT BOURSIER DANS UN PORTEFEUILLE ÉQUILIBRÉ

La diversification est une stratégie clé en matière d’investissement, et un portefeuille équilibré comprend souvent une variété de classes d’actifs. Les actions peuvent offrir des rendements potentiels élevés et une grande liquidité, mais elles s’accompagnent également d’une volatilité importante. D’autre part, l’immobilier clé en main peut fournir un flux de revenus régulier et servir de couverture contre l’inflation, mais il est moins liquide et implique différents types de défis en matière de gestion.

L’incorporation des deux types d’actifs dans votre portefeuille peut donc être un moyen d’équilibrer ces compromis. Le rapport entre les actions et l’immobilier (immeuble de rapport) dépend de votre situation personnelle, de votre tolérance au risque, de vos objectifs d’investissement et de votre horizon temporel.

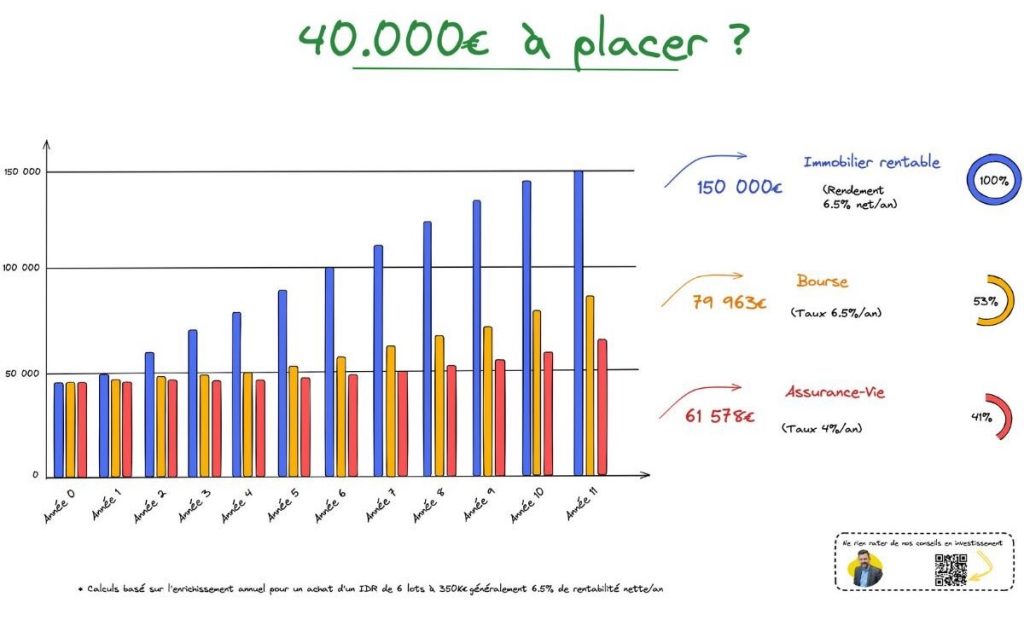

Comment investir 40 000 euros ?

Simulation d’Investissement : Immobilier Clé en Main, Bourse, et Assurance-Vie

Pour illustrer le potentiel de l’investissement immobilier clé en main par rapport à d’autres formes d’investissements, considérons une simulation avec un investisseur disposant de 40 000 euros à investir.

Dans le premier scénario, notre investisseur choisit l’investissement immobilier clé en main, avec un taux de rendement net de 6,5% par an. Grâce à l’effet de levier, qui permet à l’investisseur de maximiser son capital initial en utilisant un financement externe, le rendement peut être bien supérieur à celui qu’offre un investissement entièrement autofinancé. Ainsi, après 11 ans, les 40 000 euros initiaux ont augmenté à une somme impressionnante de 150 000 euros. Cela illustre le pouvoir de l’immobilier clé en main et de l’effet de levier pour maximiser les rendements.

Dans le deuxième scénario, l’investisseur choisit d’investir ses 40 000 euros dans la bourse, en espérant un rendement annuel de 6,5%. Même si ce taux de rendement est le même que dans le premier scénario, l’absence de l’effet de levier signifie que l’investissement initial ne peut pas être amplifié de la même manière. Après 11 ans, l’investissement initial a presque doublé, atteignant 79 963 euros, mais ce montant est nettement inférieur à celui généré par l’investissement immobilier clé en main.

Enfin, dans le troisième scénario, l’investisseur place ses 40 000 euros dans une assurance-vie avec un taux de rendement de 4% par an. Après 11 ans, l’investissement a augmenté à 61 578 euros, offrant une croissance stable mais plus modérée par rapport aux deux autres options.

Cette simulation met en évidence les avantages potentiels de l’investissement immobilier clé en main, en particulier lorsqu’il est combiné avec l’effet de levier. Bien que l’investissement en bourse et l’assurance-vie puissent tous deux jouer un rôle dans une stratégie d’investissement diversifiée, l’immobilier clé en main peut offrir des rendements supérieurs pour les investisseurs prêts à gérer les risques associés à l’effet de levier et à l’investissement immobilier en général.

- INVESTISSEMENT DANS L’IMMOBILIER LOCATIF AVEC 40 000 EUROS

Faisons un zoom sur une possibilité concrète d’investissement dans l’immobilier locatif avec un apport de 40 000 euros, en utilisant l’expertise de notre société d’investissement locatif clé en main, « BO Equinoxe ». Pour illustrer ce potentiel, prenons l’exemple d’un des derniers projets que nous avons réalisés pour un client.

Ce client a investi dans un immeuble de rapport composé de 6 lots, acheté pour 353 000 euros. Cet investissement génère une rentabilité nette de 6,66% par an, soit des revenus locatifs annuels de 34 944 euros. Pour ce projet, l’apport nécessaire était de 42 360 euros.

En comparant cet apport initial à l’enrichissement annuel de 13 521 euros (somme du capital remboursé à la banque et du cash-flow généré par le bien), nous constatons que le rendement de l’apport s’élève à 31%. C’est là qu’on voit le potentiel de l’immobilier locatif clé en main.

Si vous disposez de 40 000 euros à investir, un projet similaire pourrait être envisageable. La clé est d’optimiser votre apport en utilisant l’effet de levier offert par le prêt immobilier. Le prêt vous permet d’acquérir un bien de valeur nettement supérieure à votre apport, et les revenus locatifs générés peuvent être utilisés pour rembourser le prêt, tout en dégageant un cash-flow positif.

Notre expertise chez « BO Equinoxe » est de trouver ces opportunités d’investissement clé en main et de les rendre accessibles à nos clients. Nous aidons nos clients à naviguer dans le processus d’investissement, de la recherche du bien à l’achat, en passant par la gestion locative. Notre objectif est d’aider nos clients à maximiser leur rendement et à atteindre leurs objectifs financiers à long terme.

CONCLUSION

Choisir entre un investissement clé en main et l’investissement boursier ne consiste pas à déterminer lequel est universellement meilleur, mais à comprendre lequel est le mieux adapté à vos besoins individuels, à vos objectifs et à votre tolérance au risque.

Les deux voies offrent des opportunités et des défis uniques, et le fait de les comprendre peut vous aider à prendre des décisions d’investissement plus éclairées. Comme pour tout investissement, il est essentiel d’effectuer des recherches approfondies, de demander l’avis d’un professionnel si nécessaire et de tenir compte de vos propres objectifs financiers avant de prendre une décision.

Que vous optiez pour la stabilité relative de l’immobilier clé en main, pour les rendements potentiellement élevés du marché boursier ou pour une combinaison des deux, l’essentiel est d’aborder vos investissements en connaissance de cause, avec une stratégie et des objectifs financiers clairs.