L’achat pour la location est un placement intéressant qui présente de nombreux avantages. Que vous cherchiez à constituer un patrimoine immobilier à transmettre à vos enfants ou à obtenir des revenus complémentaires à la retraite, l’investissement locatif est une solution à envisager.

Cependant, il est important de souligner que comme tout investissement, l’investissement locatif comporte également des risques. En effet, une mauvaise gestion ou des conditions défavorables sur le marché peuvent entraîner des pertes significatives lors de l’achat ou de la revente. Il est donc essentiel de prendre en compte plusieurs critères avant de vous engager dans un tel investissement.

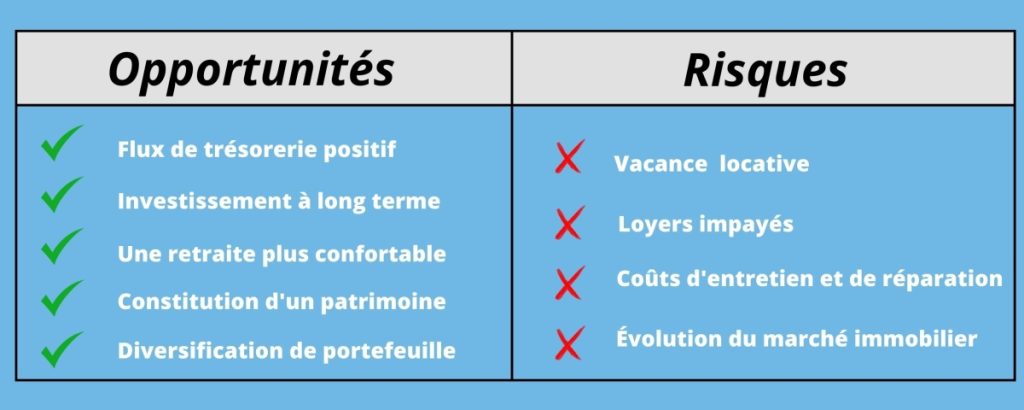

Pourquoi acheter pour louer ?

- LES OPPORTUNITÉS :

Pour un flux de trésorerie positif : L’une des raisons les plus évidentes d’acheter un bien pour le louer est la possibilité de générer un flux de trésorerie positif. Les revenus locatifs mensuels provenant des locataires peuvent couvrir les dépenses liées à la propriété, y compris les remboursements hypothécaires, les charges, les taxes foncières et les frais d’entretien. Si vous choisissez judicieusement votre propriété et fixez le loyer adéquat, vous pourrez bénéficier d’un revenu passif régulier et même augmenter votre cash-flow au fil du temps.

Pour un investissement à long terme dans la pierre : L’investissement locatif permet également de profiter de l’appréciation du prix de l’immobilier sur le long terme. Dans de nombreux marchés immobiliers, la valeur des biens tend à augmenter avec le temps. En achetant une propriété dans une zone en développement ou une région à fort potentiel, vous pourriez réaliser une plus-value significative lorsque vous décidez de revendre à l’avenir.

Pour assurer votre retraite : Après avoir consacré de nombreuses années à travailler et à être actif, il devient primordial de prévoir un revenu complémentaire pour la retraite. Acheter pour louer peut représenter un investissement garantissant une retraite plus confortable. En investissant dans un projet locatif, vous créez une source régulière de revenus, c’est à dire que les loyers mensuels générés par la location peuvent couvrir vos dépenses durant cette période d’inactivité, vous permettant de maintenir un niveau de vie satisfaisant tout en bénéficiant d’une sécurité financière.

Pour constituer un patrimoine à transmettre à vos enfants : L’achat d’un bien en vue de le louer est un excellent moyen de se créer un patrimoine pour le transmettre à ses descendants. En plaçant votre capital dans un projet locatif, vous avez la possibilité de générer des revenus complémentaires tout en construisant une future résidence pour vos enfants une fois qu’ils seront grands. Toutefois, il est essentiel de prendre en considération les droits de donation et de succession afin d’être sûr de pouvoir leur transmettre le bien.

Pour diversifier votre portefeuille : Acheter pour louer vous permet également de diversifier votre portefeuille en incluant des biens immobiliers. Cette diversification sectorielle et cette répartition des risques sont des avantages considérables pour votre portefeuille d’investissement. De plus, vous pouvez également bénéficier de la diversification géographique, ce qui réduit votre exposition aux risques spécifiques à une région.

- LES RISQUES :

La vacance locative : C’est une situation où votre bien n’a pas de locataire, et par conséquent, vous ne touchez aucun loyer. Cela peut constituer un véritable défi financier, surtout si cette situation perdure sur une longue période. C’est d’ailleurs afin de limiter ce risque qu’il faut qu’il faut choisir des quartiers ou des villes avec une forte demande locative.

Les loyers impayés : Comme pour tout investissement, il faut toujours garder à l’esprit le risque potentiel des locataires peu fiables. Ces derniers pourraient être en retard dans leurs paiements ou causer des dommages à la propriété, cela malgré le fait de suivre rigoureusement toutes les procédures de sélection des locataires appropriés. C’est pourquoi il faut en amont adopter une approche proactive en privilégiant la communication avec vos futurs locataires et demander un garant ou une caution ou encore souscrire une assurance loyers impayés.

Coûts d’entretien et de réparation : En tant que propriétaire, vous êtes responsable de l’entretien et des réparations nécessaires à votre bien immobilier. Ces coûts peuvent être imprévisibles et affecter votre rentabilité. Il est important de prévoir un budget pour les dépenses d’entretien et de veiller à entretenir régulièrement votre bien pour éviter les problèmes coûteux à long terme.

Évolution du marché immobilier : La valeur de votre bien immobilier peut fluctuer en fonction des conditions du marché. Une baisse de la valeur immobilière peut affecter votre rentabilité et votre capacité à revendre votre bien à un prix satisfaisant. Il est important de suivre l’évolution du marché immobilier et de prendre en compte les tendances pour prendre des décisions éclairées.

Les étapes pour acheter pour louer

Certes, l’investissement locatif présente bien des avantages. Cependant, cela nécessite une étude préalable approfondie afin de vous assurer une réelle rentabilité. Voici les étapes à suivre pour y parvenir :

1. Choix de l’emplacement : L’un des critères les plus importants lors de l’achat d’un bien immobilier en vue de le louer est sans doute son emplacement. Pour maximiser le rendement locatif, optez pour des zones attractives, en pleine expansion, avec une demande locative en hausse. Un emplacement idéal devrait également offrir une bonne accessibilité et une proximité avec les transports en commun. En choisissant judicieusement votre bien, vous assurez un flux constant de locataires, maximisant ainsi la rentabilité de votre investissement.

2. Étude du marché locatif : Un autre aspect important est la connaissance du marché locatif. Après avoir soigneusement choisi l’emplacement de votre logement, vous devez consulter les annonces immobilières afin de comprendre les tendances en matière de tarifs locatifs, le taux d’occupation et la demande locative dans la région sélectionnée. Cela vous permettra de prendre des décisions éclairées et d’adapter votre stratégie en fonction du marché, tout en minimisant les risques potentiels.de la demande du marché et les risques potentiels liés à votre investissement.

3. Viser des objectifs réalisables : La stratégie d’acheter pour louer dépend également de votre capacité à financer l’achat immobilier et à rembourser le prêt contracté. Il est donc essentiel d’être réaliste dans vos objectifs.

Commencez par un projet adapté à vos capacités financières, et élargissez progressivement votre portefeuille immobilier afin de minimiser les risques de surendettement et de pertes. Cela implique une évaluation précise de votre apport personnel, de votre capacité d’emprunt et de vos sources de revenus régulières et potentielles. Il est également important d’analyser votre capacité à supporter les charges liées à la propriété, comme les frais d’entretien, les taxes, et l’éventualité d’une vacance locative.

4. Bien sélectionner votre locataire : En optant pour une sélection rigoureuse du locataire, vous réduirez les risques des loyers impayés et des potentiels problèmes. Pour faciliter cette étape, nous entretenons des relations privilégiées avec des agences immobilières locales qui connaissent parfaitement le marché locatif de la région.

Grâce à leur expertise : Ils seront en mesure d’estimer avec précision le loyer de votre bien et vous proposer différents profils de locataires potentiels qui peuvent éventuellement correspondre à vos attentes. Elles peuvent également gérer toutes les étapes de mise en location, y compris la publicité, les visites, la sélection des locataires, la rédaction du bail, l’état des lieux etc.

En travaillant avec ces agences, vous vous assurez de trouver rapidement un locataire, tout en déléguant l’ensemble des tâches relatives à la mise en location. De notre part, nous nous occupons de la coordination avec l’agence afin de vous garantir une expérience professionnelle sereine tout au long du processus de la mise en location.

5. Évaluation de la rentabilité : La rentabilité locative se réfère au bénéfice généré par votre activité locative par rapport au prix d’achat. Il est évident qu’un investisseur cherchera avant tout à investir dans une ville ou un quartier offrant une rentabilité intéressante. C’est pourquoi il est essentiel de la calculer au préalable en incluant non seulement les coûts des impôts fonciers et du crédit immobilier, mais aussi d’autres dépenses potentielles, telles que les charges de copropriété, les frais de gestion locative et les coûts de maintenance et de réparation.

Par ailleurs, il ne faut pas négliger le coût d’un emprunt. Il est crucial de négocier efficacement les taux d’intérêt ainsi que l’assurance emprunteur. Pour faciliter cette étape, nous avons un réseau de professionnels qui peuvent simplifier votre dossier et vous accompagner tout au long du processus.

En procédant à cette évaluation, vous pourrez obtenir une image claire du rendement que vous pouvez espérer de votre projet d’investissement locatif.

6. Choix du dispositif fiscal :

Vous avez la possibilité de choisir entre plusieurs régimes tels que :

Le régime LMNP (Loueur en Meublé Non Professionnel) : Permet de louer un bien meublé et de bénéficier d’avantages fiscaux spécifiques. Les revenus locatifs issus de la location meublée sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), ce qui permet de déduire les charges liées à la location, telles que les frais de gestion, les charges de copropriété et l’amortissement du mobilier.

Le déficit foncier : Permet de déduire les charges liées à la location, y compris les travaux de rénovation, des revenus fonciers. Si les charges déductibles dépassent les revenus fonciers, le déficit foncier peut être imputé sur le revenu global, permettant ainsi une réduction d’impôt.

Les différents types de locataires

Le choix de votre locataire est aussi un aspect crucial à considérer lorsque vous décidez d’acheter un bien pour le louer. Afin de faciliter votre choix, nous vous présentons une sélection de types de locataires possibles :

– Les locataires étudiants : Les étudiants constituent une catégorie de locataires idéale pour les locations meublées, particulièrement pour les villes proche des universités. L’un des principaux avantages de ces locataires est la faible probabilité des risques d’impayés. En effet, grâce aux garants et au dispositif visale, le propriétaire est largement couvert contre les loyers impayés.

Toutefois, ce type de locataire peut parfois entraîner des problèmes de voisinage, souvent dus aux nuisances sonores.

– Les locataires seniors: Louer à un senior peut aussi être aussi une option attrayante. En effet, les retraités ont généralement un faible taux de mobilité et des sources de revenus stables, ce qui minimise le risque d’impayés. Cependant, il faut garder à l’esprit que si un locataire a plus de 65 ans et un revenu inférieur à un certain seuil fixé, il est impossible de résilier le bail à votre volonté.

Il est requis que le locataire trouve un logement alternatif équivalent avant que vous ne puissiez reprendre votre propriété. Cela signifie que votre capacité à gérer votre bien selon vos préférences peut être restreinte dans ce cas.

– Les locataires professionnels : Opter la location à des professionnels est tout à fait différente à la location classique à des particuliers. À savoir que certains types de travaux sont à la charge du locataire. Par ailleurs, le bail commercial, qui régit ces locations, comporte des spécificités qui peuvent poser des défis au propriétaire

– Les locataires familiaux: Acheter pour louer à des familles peut se révéler intéressant, car les familles ont souvent tendance à rester pour une durée plus ou moins longue. Cette situation garantit une certaine stabilité et réduit le besoin de chercher régulièrement de nouveaux locataires. Cependant, il est important de noter qu’une location à des familles, particulièrement celles avec des enfants, peut entraîner une usure accrue de la propriété.

Les différentes options de gestion locative

Les investisseurs peuvent choisir entre deux types de gestion :

L’autogestion : Cette option vous permet de gérer vous même vos locations. Certes, elle est moins coûteuse mais demande une réelle expertise. Vous avez la possibilité de vous appuyer sur des plateformes d’autogestion en ligne qui offrent des conseils et des outils pour faciliter la gestion de vos biens locatifs. Cela peut vous apporter un soutien supplémentaire dans la gestion de vos locations tout en vous permettant de maintenir un certain contrôle sur vos investissements.

La délégation de la gestion locative : C’est une option recommandée si vous ne disposez ni du temps ni des connaissances nécessaires pour gérer vous-même vos biens locatifs. En confiant cette tâche à une agence spécialisée, vous bénéficiez d’une tranquillité d’esprit en recevant vos loyers tous les mois.

CONCLUSION :

Acheter pour louer est une stratégie d’investissement solide qui peut vous permettre d’atteindre vos objectifs financiers à long terme. Cependant, il est crucial de bien planifier, d’analyser les risques et de prendre des décisions éclairées tout au long du processus comme expliqué plus haut. Avec une approche réfléchie et une gestion efficace, vous pouvez tirer profit de l’investissement locatif et bénéficier des avantages qu’il offre.

Si vous avez des questions ou si vous souhaitez investir dans un immeuble de rapport, contactez-nous pour réaliser un investissement locatif clé en main, nous y répondrons avec plaisir !