L’année 2025 à été une nouvelle fois dynamique pour le marché de l’immobilier français. En effet le volume de transactions a été presque similaire à celui de 2024. Ce fut une année historique pour le marché de l’immobilier en France. Il y a une préférence pour l’achat de maisons aux achats d’appartements. Mais également les zones rurales sont privilégiées par rapport au zones urbaines.

Cette dynamique est liée par l’entrée en vigueur de la loi Lemoine qui permet aux emprunteurs de changer d’assurance de prêt immobilier à tout moment. Ce qui contribue donc à une diminution du coût global du crédit.

Les meilleurs endroits où investir en France

LES AVANTAGES D’INVESTIR DANS UN IMMEUBLE EN ZONES RURALES :

Investir en zone rurale présente de nombreux avantages pour les investisseurs. Tout d’abord, la qualité de vie y est bien meilleure. Vous pouvez offrir à votre famille un cadre plus agréable, avec de grands espaces pour les enfants. La vie y est plus calme, avec moins de pollution sonore et environnementale.

L’intimité y est aussi bien plus préservée. Beaucoup recherchent également une meilleure qualité alimentaire. Avoir un jardin pour cultiver ses propres produits bio répond à ce besoin. Acheter un immeuble ou un appartement secondaire est aussi une stratégie intéressante. Cela permet de proposer de la location saisonnière, surtout dans les zones touristiques. Ce type de location est très rentable, notamment en haute saison, où les rendements sont élevés.

Concernant la partie tarifaire, la campagne a de nombreux avantages, une maison coûte en moyenne 20% moins cher qu’en ville et 30% pour un appartement. La demande locative est en plein essor ce qui permet de rentabiliser votre investissement à coup sûr.

Le prix au m² est l’un des principaux avantages des zones rurales, notamment par rapport aux grandes villes. Par exemple, à Lyon, le prix dépasse 5 000 € le m², ce qui peut décourager rapidement. En comparaison, à la campagne, le m² coûte entre 500 et 700 €. Il est également prouvé que la rentabilité locative est souvent plus élevée en zone rurale. Le prix d’achat étant faible et les loyers corrects, le retour sur investissement est plus rapide.

En définitif, les zones rurales offrent de grandes possibilités d’investissement et ce plus particulièrement dans les logements anciens.

LES AVANTAGES D’INVESTIR DANS UN IMMEUBLE EN ZONES URBAINES

Investir en zone urbaine apporte pour les investisseurs certains avantages. Un dynamisme attractif, leur taille confère un dynamisme important et elles sont en constante évolution, les villes sont souvent attractives culturellement et apportent donc du tourisme. Une forte rentabilité locative, dû à la forte demande locative. Selon le type de logement il est possible de faire de la location saisonnière si c’est un petit espace meublé et de la location longue durée si le bien comporte plusieurs pièces/chambres.

Les acquisitions sont souvent éligibles à des dispositifs présentant des avantages fiscaux comme par exemple la loi Pinel qui permet de réaliser jusqu’à 52 500€ d’économie si l’on s’engage à louer le bien durant plusieurs années.

- LES VILLES OÙ IL EST INTÉRESSANT D’INVESTIR

En France on considère qu’il est intéressant d’investir quand le rendement est entre 5 et 10%

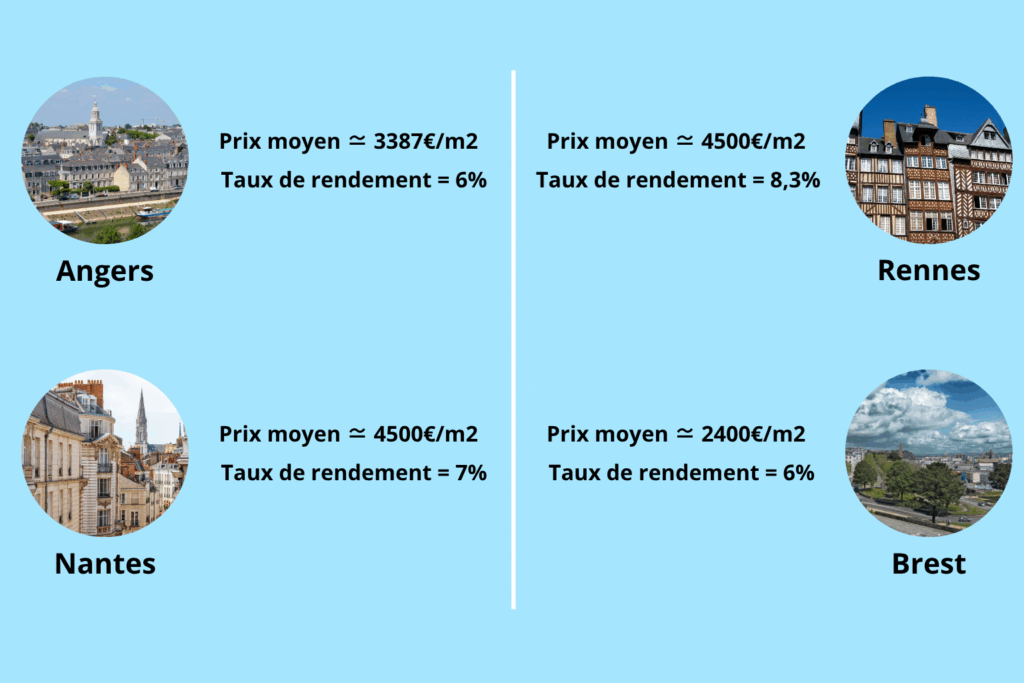

1. Angers : C’est la ville moyenne en France avec la plus forte croissance pour l’investissement immobilier et cela notamment dans l’immobilier neuf. La population est composée à 21% d’étudiants ce qui est intéressant pour le locatif de studio ou de T2. Le prix de l’immobilier à explosé à Angers ces dernières années avec + 70% en 5 ans. En moyenne le prix du m2 est de 3 400€ que ce soit pour un appartement ou une maison. Les loyers moyens sont entre 11 et 12€ du m2 ce qui a pour rendement moyen environ 6%.

2. Nantes : bénéficie d’une forte dynamique d’emploi et d’une croissance démographique de 6 % par an. Cette évolution favorise une location rapide de votre bien. Le prix moyen au m² se situe entre 4 000 et 5 000 € en périphérie nantaise. Le loyer moyen varie entre 12 et 13 € par m². Le rendement locatif peut atteindre jusqu’à 7 %, ce qui reste très intéressant pour les investisseurs.

3. Montpellier : Fait partie du top 3 des villes privilégiées par les parisiens lorsque ces derniers choisissent de quitter la capitale. Le prix du m2 a aussi explosé avec + 41% sur 10 ans et + 32% sur ces 5 dernières années. En 2023 le prix du m2 pour une maison est d’en moyenne 4 200€ avec une fourchette comprise entre 2 500 et 5 500€ par m2. Les appartements quant à eux, sont en moyenne à 3 600€ du m2. Le loyer moyen est de 15€ du m2 pour un appartement et de 13€ du m2 pour une maison. En choisissant d’investir à Montpellier vous aurez un rendement moyen situé entre 5 et 6%

4. Le Mans : La ville du Mans a connu une hausse des prix de 15 % en seulement deux ans. D’ici 2030, 130 projets de développement renforceront son attractivité. Située à seulement 1 h de Paris en TGV, la ville séduit de plus en plus d’investisseurs. Le prix moyen au m² reste abordable, à moins de 2 000 €. Les loyers se situent entre 9 et 10 € par m². Le rendement moyen est élevé et peut atteindre jusqu’à 9 %.

6. Rennes : L’investissement locatif à Rennes est une très belle opportunité en raison de prix d’accession encore très raisonnables. Le prix du m2 a augmenté de 16% sur 2 ans et est à moins 4 000€ du m2 pour un appartement et d’environ 5 200€/m2 pour une maison. Le loyer moyen dans cette ville est entre 14 et 15€/m2 avec un très bon rendement à 8,3%.

7. Brest : Cette ville fait partie de celles qui ont fortement progressé ces dernières années. Le prix au m² a augmenté de 65 % en 10 ans. Sur les cinq dernières années, la hausse a atteint 50 %, dont 23 % sur seulement deux ans. Ces chiffres témoignent d’un réel engouement pour cette ville. Le prix moyen au m² est de 2 400 € pour un appartement et de 2 500 € pour une maison. Le loyer moyen s’élève à 11 €/m² pour un appartement et 10 €/m² pour une maison. Les rendements locatifs varient entre 6 et 7 %, et entre 4 et 5 % pour le neuf hors dispositifs fiscaux.

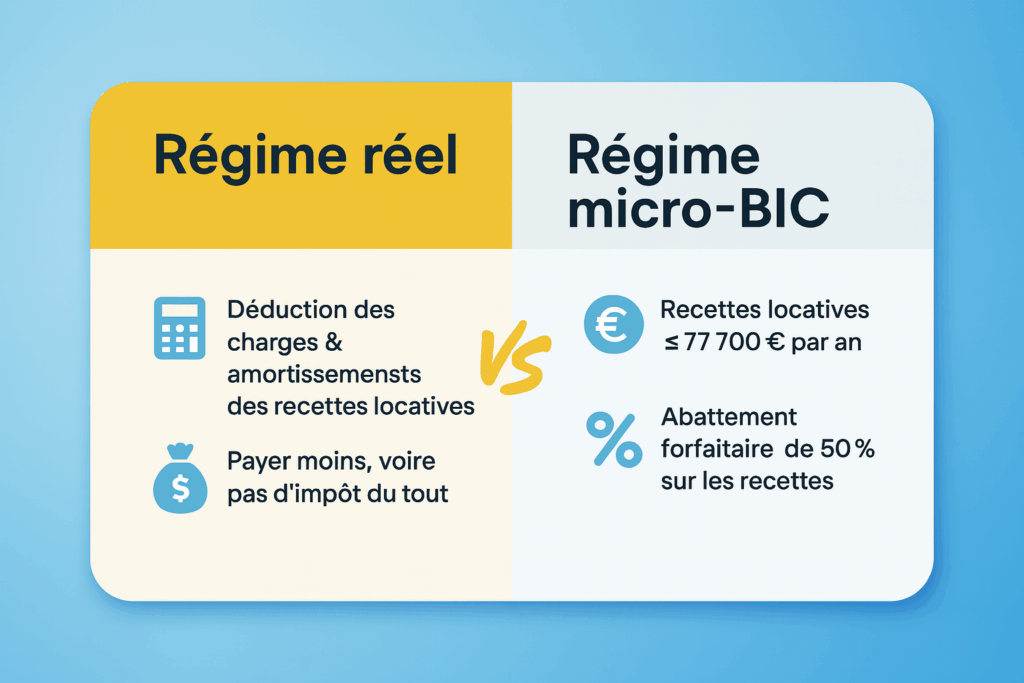

Le Logement Meublé Non Professionnel (LMNP)

Les loueurs de Logement Meublé Non Professionnel (LMNP) ont l’obligation de déclarer leur revenus issue de leur activité locative meublé à l’administration fiscale.

Pour bénéficier de ce statut, il faut qu’en cas de dépassement des 23 000€ de recettes locatives (loyer et charges comprises), ces revenus restent inférieurs aux autres revenus d’activité du foyer fiscal.

En LMNP, deux options fiscales sont possibles : le régime micro-BIC ou le régime réel. Le régime réel est souvent préféré par les bailleurs. Il permet de déduire les charges comme les intérêts d’emprunt, les travaux ou les frais de gestion. Il permet aussi d’amortir le bien et le mobilier. Ces déductions réduisent les revenus locatifs sur le plan comptable. Cela diminue donc la base imposable, ce qui permet de payer moins d’impôts, voire aucun.

Les enjeux clés du marché immobilier en 2023

- LA DIGITALISATION DU SECTEUR DE L’IMMOBILIER

LA RÉALITÉ VIRTUELLE DANS L’IMMOBILIER

La réalité virtuelle et le secteur de l’immobilier vont avoir une relation longue et durable, on vous explique pourquoi.

Dans un premier temps, cela permet de faire plus de visites en moins de temps. C’est très utile pour les acheteurs qui cherchent dans plusieurs régions ou qui ont un emploi du temps chargé. Les agents immobiliers peuvent aussi présenter les biens à des clients éloignés ou internationaux. Cela réduit les frais de déplacement et d’hébergement pour les acheteurs potentiels. De plus, les signatures électroniques permettent désormais de finaliser les contrats à distance. C’est un gain de temps considérable.

La réalité virtuelle à aussi l’avantage de permettre de visualiser la propriété sous différents angles et avec différents éclairages. Ceci peut permettre aux acheteurs de mieux comprendre l’espace et identifier les éventuels problèmes. Le fait de pouvoir interagir avec l’environnement peut aider à mieux évaluer les espaces et de ce fait, prendre des décisions d’achat plus éclairées.

La réalité virtuelle permet aux promoteurs immobiliers de visualiser plus facilement leurs projets avant construction. Elle aide à mieux comprendre l’espace et à prendre des décisions de conception plus précises. Les promoteurs peuvent aussi vendre des biens avant leur construction grâce à des visites virtuelles immersives. Cela réduit les coûts et accélère le processus de vente. Aujourd’hui, la réalité virtuelle reste sous-exploitée dans l’immobilier. Pourtant, elle deviendra bientôt un outil indispensable, avec des usages de plus en plus avancés.

En conclusion, la réalité virtuelle améliore l’expérience client en offrant des visites virtuelles aux acheteurs potentiels, les agents immobilier offrent une expérience encore plus personnalisé et plus immersive. Tout cela va améliorer la satisfaction des clients et aider les agents immobilier à se différencier de la concurrence.

- L’IMPACT ENVIRONNEMENTAL DANS L’IMMOBILIER

LE DIAGNOSTIQUE DE PERFORMANCE ÉNERGÉTIQUE (DPE)

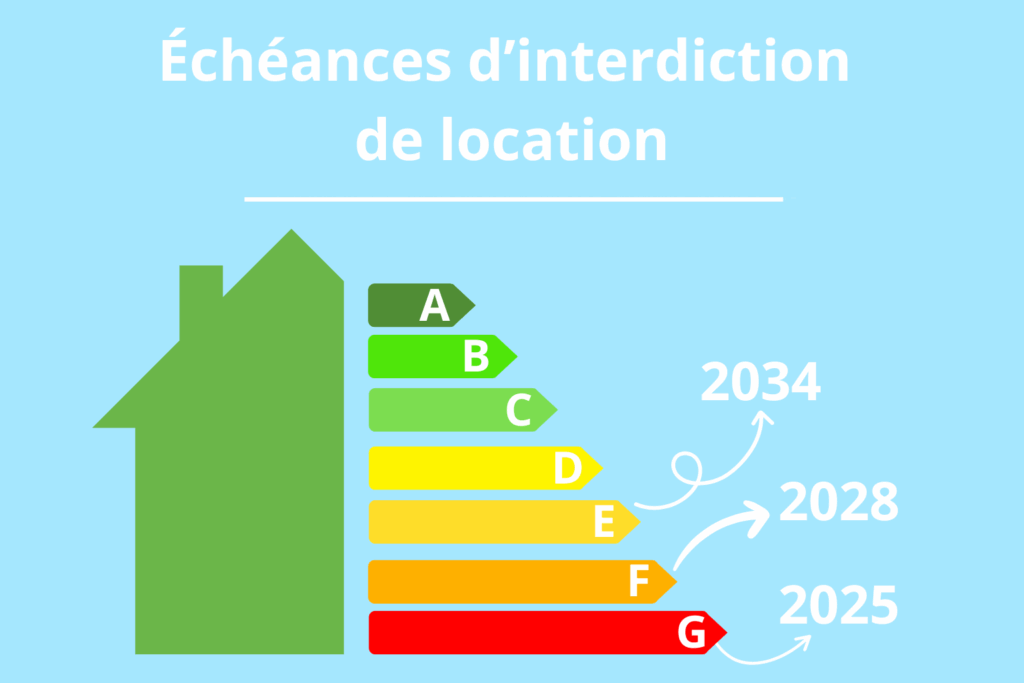

Depuis le 1er juillet 2021, le diagnostique de performance énergétique a fait l’objet d’une refonte afin d’encourager la rénovation énergétique des passoires énergétiques et de lutter contre le réchauffement climatique.

Le nouveau DPE montre désormais une étiquette énergie qui concerne la consommation énergétique noté de A à G, et une autre étiquette climat qui concerne cette fois ci la quantité de gaz à effet de serre émise, noté de A à G également.

Il est important que le loueur fasse le diagnostique de performance énergétique car depuis 2025 les logements classés G sont interdit à la location, ils seront interdit à partir de 2028 pour les logements classés F et en 2034 pour ceux classés E.

Il existe des aides financières à la rénovation énergétiques pour en savoir plus cliquez ici

Pour avoir plus de détails sur les DPE nous vous invitons à lire l’article « Tout savoir pour acheter un immeuble sereinement »

- LES CHANGEMENTS DÉMOGRAPHIQUES DANS L’IMMOBILIER EN 2025

LE VIEILLISSEMENT DE LA POPULATION

Le vieillissement de la population à un impact sur le marché de l’immobilier, à la fois en termes de demandes de logements mais également en termes d’offres de logements adaptés aux besoins de personnes âgés.

Ça peut entrainer une hausse de la demande de logements adaptés aux personnes âgés tels que des maisons de retraites, des résidences-services ou encore des appartements adaptés aux à ces personnes.

Les séniors peuvent aussi être propriétaires de un ou plusieurs biens qu’ils pourraient vendre pour un logement plus petit, plus adapté à leur train de vie et à leurs besoins. Cela peut entrainer une offre accrue de maison familiale sur le marché de l’immobilier, ce qui va affecter les prix dans certaines régions de la France.

Ça peut aussi avoir un impact sur la localisation des logements, en effet les personnes âgés ont souvent besoin d’un accès facile et rapide aux services de santé, ce qui peut influencer le choix des logements, les zones urbaines peuvent offrir une proximité avec ces services quant à elle, les zones rurales offrent plus de calme et moins de stresse.

LA CROISSANCE DÉMOGRAPHIQUE

La croissance démographique à l’instar du vieillissement de la population à un impact sur le marché de l’immobilier. En effet plus la croissance démographique augmente plus la demande et la valorisation du logement va être forte en fonction des différentes régions et du type de logement.

En effet, la valorisation d’un logement dépend principalement de l’attrait pour son emplacement et la qualité du bien. Le fait d’étudier les zones géographiques où il y aura de fortes demandes de logement dans les années à venir vous permet d’éviter de prendre le risque de ne pas pouvoir vendre votre maison ou votre appartement sans perdre trop d’argent.

Si l’on fait de l’investissement locatif, il faut donc étudier l’évolution de la demande selon le type de biens et selon les régions. Cela vous permettra de ne pas vous tromper dans votre investissement locatif. Vous pourrez vous assurer qu’il y aura une demande locative suffisante pour que vous n’ayez pas de mal à trouver un locataire et à éviter les périodes de vacances locatives.

Il est important de savoir, que si la ville est en forte croissance de population cela permet de ne pas être surpris lorsque l’on achète en campagne proche de se retrouver quelques années plus tard dans un quartier de la ville très dynamique ou proche d’une zone commerciale.

La croissance démographique impact de nos jours de plus en plus de régions en France. Il est important de noter que lorsque l’on veut investir il faut prendre en compte : que plus le bien aura une forte demande locative, plus il sera proche d’endroits stratégiques comme les transports en communs, les universités, les centres commerciaux etc, plus le prix de mise en vente sera élevé. Ces facteurs étant stratégiques et très recherchés vous n’aurez aucune difficulté à louer si votre bien se trouve dans une zone qui est plus ou moins proche de ces lieux.

Faut-il commencer par l’achat de sa résidence principale avant d’investir ?

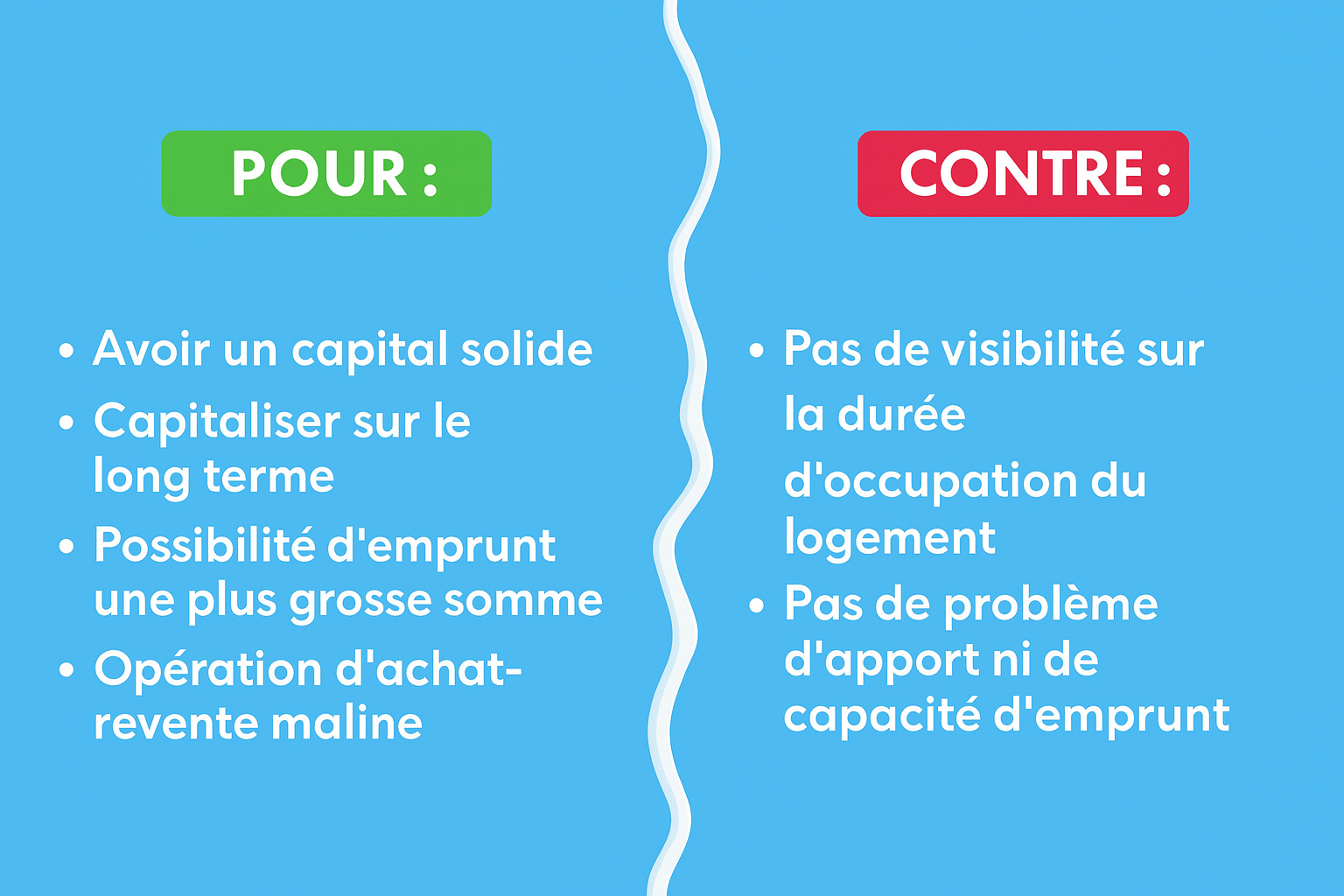

- LES POUR :

– Si la ville à des prix d’achats interessant par rapport aux loyers, vous allez gagner du pouvoir d’achat chaque mois si la mensualité du prêt et les charges sont, en cumul inférieur au loyer. Toutefois il est assez rare et même quasiment impossible dans les grandes villes où acheter un bien identique à celui que l’on loue coûte en générale beaucoup plus cher.

– Faire de l’achat de sa résidence principale une première étape pour se constituer du capital, en effet si vos revenus sont modestes, que vous avez peu d’apport et une capacité d’endettement faible, l’achat de la résidence principale peut être une bonne solution pour avoir un capital solide et par la suite faire de l’investissement locatif.

– Capitaliser au lieu de « jeter un loyer par la fenêtre », acheter occasionne généralement des frais mensuels plus élevés que la location cependant payer un loyer, c’est payer pour une durée illimité alors que capitaliser reste plus interessant sur le long terme.

– Il est possible d’emprunter une somme plus importante ou sur une durée plus longue pour sa résidence principale. En effet, ce type d’achat permet parfois de dépasser le seuil des 35 % de taux d’endettement. Les dernières recommandations du HCSF (Haut Conseil de Stabilité Financière) prévoient une tolérance spécifique. Cette dérogation s’applique uniquement dans le cadre d’un achat de résidence principale.

– Il est possible de réaliser une opération d’achat-revente intelligente et sans impôt. Pour cela, il faut acheter un bien à rénover sous le prix du marché. Ensuite, réalisez des travaux pour améliorer sa qualité et le rendre plus attractif. Il faudra y vivre quelque temps afin qu’il devienne votre résidence principale. Vous pourrez ensuite le revendre avec une plus-value intéressante. Cette plus-value sera exonérée d’impôts si le bien est bien votre résidence principale. Elle pourra servir d’apport pour une nouvelle opération.

- LES CONTRE :

– Si vous n’avez pas de problème d’apport ni de capacité d’emprunt pour investir, l’intérêt de commencer par la résidence principale est bien moindre, surtout si c’est dans une grande ville où elle coutera un prix élevé.

– Si vous n’avez pas de visibilité sur la durée dans laquelle vous allez occuper le logement. En effet, il y a & un risque de ne pas amortir les frais d’acquisition si vous revendez trop tôt. Donc si la résidence principale ne fait pas l’objet d’un achat-revente planifié avec précaution, il faut que vous vous assurez de rester suffisamment longtemps dedans pour amortir les frais d’acquisition avant de revendre la résidence.

– Rester locataire dans une grande ville. Cela vous permet de vous laisser le temps de faire des choix et de préserver votre capacité d’endettement pour investir dans des villes plus rentables. (mais attention, il faut faire des investissement qui dégage du cash-flow). Les mensualités d’emprunt dans les grandes villes seront bien plus élevées que le loyer, donc la capacité d’endettement restante pour investir sera réduite, voire anéanti. En faisant des investissements rentables le plafond sera atteint beaucoup moins vite.

CONCLUSION :

Comme nous vous l’avons montré, il y a des bons points comme des mauvais points pour investir dans une résidence principale dans un premier temps, cela sera à vous par la suite de juger et d’envisager de passer le cap en fonction de vos recherches et de votre capacité de financement pour réaliser le projet.

Avec notre cabinet BO Equinoxe, nous sommes convaincus que l’investissement locatif est l’un des moyens les plus sûrs et les plus puissants pour bâtir un patrimoine solide et durable.

Que vous soyez investisseur débutant ou expérimenté, chaque projet immobilier est une opportunité d’augmenter votre capital, de générer des revenus passifs et de préparer sereinement l’avenir.

Notre cabinet vous accompagne à chaque étape : de la stratégie d’acquisition à la mise en location, en passant par l’optimisation fiscale et la gestion de votre bien. Parce que bien investi, l’immobilier peut transformer votre vie financière.

Envie de franchir le pas ? Contactez-nous et construisons ensemble votre réussite patrimoniale.