Acheter un immeuble de rapport est l’un des seuls investissement vous protégeant des dangers de l’inflation. Dans cet article, nous vous expliquons pourquoi et comment procéder.

Nous basons nos conseils sur nos dix-sept années d’expérience dans l’achat d’immeuble de rapport. Vous trouverez également tous les conseils utiles pour trouver l’immeuble idéal et pour calculer le rendement du bien sereinement.

Acheter un immeuble de rapport : avantages et inconvénients

1. Vous êtes le seul maître à bord

Le premier avantage d’acheter un immeuble de rapport est d’être l’unique propriétaire des lieux. On dit que l’immeuble est détenu en monopropriété. Cela signifie que vous êtes le seul décisionnaire quant aux choix des locataires, des travaux ou des aménagements.

Cette notion de monopropriété et de liberté d’action est extrêmement importante dans l’immobilier. En effet, vous n’êtes pas tributaire des décisions des autres comme on peut l’être lorsque l’on achète un appartement dans une copropriété. Enfin, en étant propriétaire unique du bâtiment, vous n’avez plus de charges de copropriété à payer. Cela vous fera économiser des sommes importantes qui vous permettront d’améliorer le rendement locatif de votre immeuble.

2. Vous aurez un meilleur rendement locatif

Un immeuble de rapport est régulièrement vendu à un prix au mètre carré beaucoup plus attractif qu’un simple appartement. En effet, plus vous achèterez un grand nombre de lots, plus le potentiel de négociation du prix d’achat sera important. Ces deux éléments permettront d’augmenter significativement votre rendement locatif.

3. Vous avez une gestion locative facilitée

Via un immeuble de rapport vous avez plusieurs lots concentrés au même endroit. Ainsi, une seule agence immobilière peut s’occuper de l’ensemble de vos lots (mise en location, état des lieux…). Cela limite les démarches et permet donc un gain de temps considérable à long terme.

- LES INCONVÉNIENTS D’ACHETER UN IMMEUBLE DE RAPPORT

Malgré tout, il y a également des inconvénients à connaître avant d’acheter un immeuble.

1. Acheter un immeuble représente un investissement financier conséquent

Plus l’immeuble de rapport comporte de biens différents plus le projet sera important. Un projet important signifie un plus grand montant à emprunter et un plus gros apport à prévoir.

2. Un immeuble de rapport peut concentrer les risques

Avoir plusieurs biens dans plusieurs endroits différents permet de séparer les risques liés à des problèmes sur le bâtiment. Dans le cadre d’un immeuble de rapport, un incendie ou autres accidents impactera tous vos biens simultanément.

Quelles sont les meilleures stratégies pour investir dans un immeuble ?

- FAUT-IL ACHETER UN IMMEUBLE AVANT D’ACHETER SA RÉSIDENCE PRINCIPALE?

Selon nous, la résidence principale représente un « passif ». Cela signifie que, contrairement à un immeuble locatif qui génère des revenus, la résidence principale ne génère aucun revenu. Cela peut être un problème, car l’achat d’une résidence principale peut entraîner une augmentation significative de votre taux d’endettement et de votre capacité d’emprunt future.

Pour une maison équivalente (en termes de surface et de secteur), la mensualité de remboursement du prêt sera généralement plus important que le loyer que vous pourriez payer en tant que locataire.

Ce n’est toutefois pas l’avis le plus partagé en France puisqu’une étude a montré que près de 90% des personnes conseilleraient d’acheter la résidence principale en premier. La résidence principale est, avant tout, un symbole de sécurité et de réussite sociale. Si vous n’êtes pas sûr de la meilleure option, voici quelques éléments à considérer :

L’achat d’une RP requiert de la stabilité : en effet, devenir propriétaire de son logement constitue la volonté de se projeter et de vouloir vivre dans la même ville durant les 5 ou 10 prochaines années.

L’achat d’une résidence principale s’accompagne de nombreux frais : gardez en tête qu’un tel achat est synonyme de nombreux frais (notamment les frais de notaire, la taxe foncière, l’assurance emprunteur et les frais d’agence) qu’il ne serait pas possible de rentabiliser si vous restez pour une durée courte. En plus, être propriétaire de sa résidence principale signifie la prise en charge de son entretien, c’est donc à vous de payer tous les frais de rénovation.

Notre avis : Dans le cadre d’une stratégie de constitution de patrimoine rentable, nous préconisons d’investir dans au moins un ou deux immeubles locatifs rentables avant d’acheter votre résidence principale. Cherchez d’abord à sécuriser votre situation financière avec des biens locatifs et surtout ne supprimez pas votre capacité d’emprunt.

- FAUT-IL INVESTIR DANS UN IMMEUBLE VIDE OU LOUÉ?

L’immeuble que vous aurez identifié pourra être complètement ou partiellement loué, voire totalement libre d’occupation. Il n’y a pas de cas plus favorable qu’un autre chacun ayant des avantages et des inconvénients. En effet, si l’immeuble locatif que vous avez identifié est totalement loué cela peut être rassurant pour vous et pour la banque. Cela peut être une option intéressante si vous souhaitez générer des revenus immédiatement après l’achat.

Néanmoins, si les locataires en place occupent des logements à rénover et dont les loyers actuels sont bien plus faibles que le marché cela peut devenir un point bloquant. Acheter un immeuble de rapport libre d’occupation peut donc être une option intéressante si vous souhaitez avoir plus de flexibilité et de contrôle sur les locataires et les loyers. Cela peut vous permettre de faire les travaux et de sélectionner par la suite les locataires et en fixant les loyers en fonction de vos objectifs et de votre stratégie d’investissement.

En tout état de cause, dans le cas où l’immeuble de rapport est occupé, il sera important de vous faire votre propre avis sur les locataires en place, pour cela :

Echanger directement avec eux lors de la visite

Vérifier les baux et l’état locatif

Vérifier s’ils sont solvables

- COMMENT AUGMENTER LA RENTABILITÉ D’UN IMMEUBLE

En immobilier, on ne le dira jamais assez. La bonne affaire se fait à l’achat. Cela ne doit pas vous empêcher d’améliorer la rentabilité de votre investissement par le biais de travaux et d’optimisation de surface. Ci-dessous quelques pistes :

Réaliser des travaux de qualité afin de vous démarquer de la concurrence

Créer une chambre supplémentaire dans les appartements

Diviser de grands appartements en appartements de plus petites surfaces

Booster le mode d’exploitation (passer en Colocation, Location meublée, Location courte durée)

Pour vous donner un exemple concret parmi les projets d’accompagnement que nous avons pu réaliser sur les dernières années avec nos clients : dans un immeuble acquis par François en 2021 en Bretagne, un appartement T3 (2 chambres) de 68m2 se louait en location nue 580 € par mois avec un garage soit 6 960 € par an. Au départ du locataire, nous avons rénové l’appartement en profitant pour séparer la salle à manger du salon afin de créer une troisième chambre pour une mise en colocation meublée pour des étudiants pendant dix mois et deux mois de location courte durée. Nouveau loyer annuel: 15 700 €.

À noter que réaliser des travaux de qualité dans vos immeubles vous permettra de :

attirer le Top 20 % des locataires du secteur

réduire la vacance locative de vos appartements

améliorer le rendement locatif de votre investissement

- QUEL BUDGET POUR INVESTIR DANS UN IMMEUBLE EN 2023

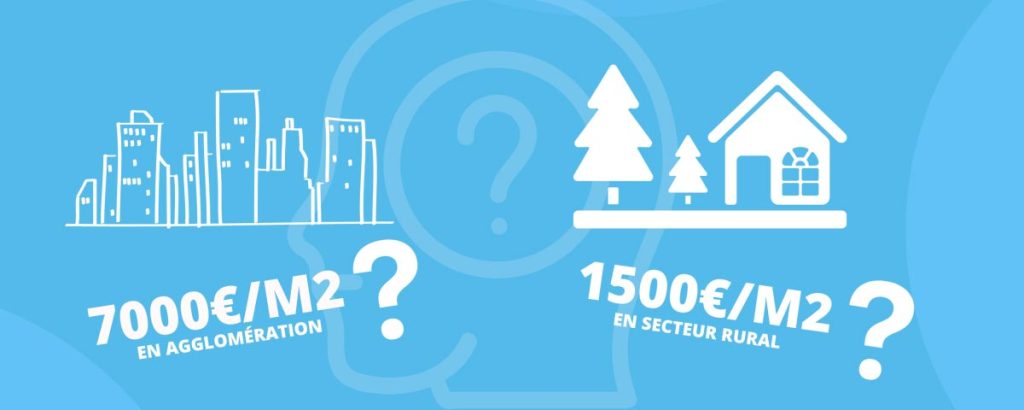

Avant de parler de budget, nous avons vu précédemment l’importance de définir ses objectifs et critères d’investissement. Le budget est l’élément central de votre stratégie en investissement immobilier locatif. C’est souvent votre budget qui vous limitera également dans vos recherches géographiques. En secteur rural (villes inférieures à 20.000 habitants), le budget requis pourra être de deux cent cinquante mille euros (1 500 € / m2). Dans ce cas nous serons dans une stratégie de rentabilité.

En tout état de cause, vous pourrez acheter un immeuble de six logements en province pour le prix d’un deux-pièces à Paris.

Comparer l’achat d’un immeuble locatif en province à celui dans les grandes agglomérations

Acheter un immeuble locatif en province :

✅ Prix m2 abordable

✅ Autofinancement possible

✅ Monopropriété = Vous maîtrisez les travaux à réaliser

✅ Plusieurs appartements = Plusieurs sources revenues = risque dilué

✅ Optimisation fiscalité (possible mode exploitation différente entre appartements)

✅ Optimisation des travaux et de la gestion locative

➖ Demande locative moins dense (mais largement suffisante si belles prestations et secteur porteur)

➖ Moins liquide (mais suffisamment liquide si cohérence des chiffres vs marché)

➖ Qualité locataire moindre (si belles prestations, top 10 % des locataires du secteur visé

Acheter un appartement en centre de grandes agglomérations :

❌ Prix m2 très élevé

❌ Faible rentabilité

❌ Effort d’épargne important pour rembourser le prêt + charges

❌ Charges copropriété élevée

❌ Pas de maîtrise en cas de travaux dans la copro

❌ Un seul locataire = risque en cas de vacances ou impayé

❌ Risque plafonnement loyers

✅ Forte liquidité du bien (si bien placé et au prix marché)

✅ Forte demande locative (si prestations correctes)

- COMMENT TRANSFORMER UNE MAISON EN IMMEUBLE DE RAPPORT

Transformer une maison en immeuble de rapport de trois ou quatre logements voire plus peut offrir de très belles opportunités de rendement locatif. En effet, le premier avantage est de partir d’une page quasi vierge afin d’en optimiser au maximum les surfaces.

Le second avantage est de réaliser une rénovation complète ce qui vous garantit une tranquillité pendant bon nombre d’années. Les inconvénients majeurs de ce type de projet vont être liés au temps nécessaire à y consacrer que ce soit sur l’aspect administratif que sur l’aspect travaux.

Sur l’aspect administratif, la division d’une maison en appartements nécessitera d’obtenir les autorisations requises par les services urbanismes de la ville (dépose de permis de construire ou de déclaration préalable qui devra être purgée du recours des tiers). Suivant la complexité du projet, il sera conseillé de faire appel à un architecte ou un maître d’œuvre.

En ce qui concerne la partie travaux, les services d’ENEDIS et Services d’Eaux seront à contacter le plus en amont du projet pour la pose de compteurs. En effet, leur intervention peut prendre plusieurs mois. Il est fortement préconisé de se faire accompagner d’un professionnel pour le chiffrage des travaux ainsi que leur suivi régulier (Architecte ou Maître d’œuvre).

Liste des étapes pour la transformation d’une maison en immeuble de rapport

1. Visiter le bien et étude de faisabilité

2. Prendre contact avec un architecte ou un maître d’œuvre

3. Chiffrer les travaux + Réalisation des plans

4. Déposer un permis construire ou une déclaration préalable au service urbanisme

5. Contacter les services énergies pour le dépôt dossier de pose compteurs (Eau, Enedis)

6. Permis validé et recours des tiers purgés

7. Exécution des travaux

8. Validation installation électrique

9. Pose des compteurs électriques (ENEDIS ou autres Régies locales)

10. Raccordement électrique pour alimentation logements

11. Mise en location

Immeuble de rapport : Où faut-il investir ?

- FAUT-IL INVESTIR DANS UN IMMEUBLE EN RÉGION ?

Trop éloigné, peu d’activité, pas de demande locative, investissement risqué, nombreux sont les préjugés lorsque vous réalisez un investissement locatif en dehors des agglomérations. Cependant, peu de personnes connaissent les nombreuses possibilités intéressantes que peut vous offrir un immeuble en région. Ces immeubles offrent, pour commencer, un taux de rentabilité brut, souvent proche de 8 à 10 % brut (contre 3 % à 6 % brut en ville). L’achat d’un immeuble en province peut être une stratégie intéressante pour plusieurs raisons :

Des prix moins élevés : les prix sont souvent moins élevés que dans les grandes villes. Cela peut représenter une opportunité d’achat intéressante.

Une demande locative solide :malgré un nombre d’habitants inférieur à celui des grandes agglomérations, la demande locative en région est relativement solide. Une des raisons est que les loyers sont plus faibles.

Des opportunités de rénovation : dans certaines régions, il est possible de trouver des immeubles à rénover à des prix très intéressants. C’est une opportunité pour l’investisseur de créer de la valeur en rénovant le bien avant de le mettre en location.

Une concurrence plus faible : beaucoup d’investisseurs ne s’intéressent pas aux zones rurales. Elles offrent pourtant de belles opportunités qui sont plus facilement saisissables étant donné la plus faible demande. Ce manque de concurrence vous permet également de pouvoir négocier les biens de manière plus significative.

Cependant, il est important de bien étudier le marché de l’immobilier dans la région où vous souhaitez investir avant de prendre une décision d’achat. Il est également recommandé de se faire accompagner par un professionnel de l’immobilier pour vous assurer de faire une bonne affaire. En effet, investir dans une zone rurale présente tout de même quelques points sur lesquels il est nécessaire d’être vigilant.

Notre solution : Pour pallier ces risques, il est nécessaire de comprendre que le marché immobilier fonctionne par cycle et qu’il faut donc être prêt à garder le bien sur le long terme afin de le vendre dans un cycle qui vous sera avantageux. Il est également nécessaire deviser une clientèle haut de gamme et de proposer des logements qualitatifs. Cette qualité vous permettra de choisir vos locataires, et même de proposer le bien à un prix plus élevé que le marché classique. Un bien avec des prestations de qualité pourra même dans certains cas se louer au même prix que dans les agglomérations à proximité. Vous faciliterez donc la mise en location et aurez des revenus fonciers (aussi appelés revenus locatifs) aussi élevés que ceux en ville.

Exemple : Un investisseur a pour projet d’acquérir un immeuble de 5 lots dans un village de 300 habitants. Ce village est situé à 10 kms d’une usine de production d’énergie avec 10 000 employés. De plus cette usine fait appel à de nombreux prestataires en déplacements professionnels. Le village offre donc ici une très forte demande en location meublée.