Tout savoir sur le taux d’usure

Au moment où nous écrivons cet article en Septembre 2022, 45% des demandes de prêts sont refusées à cause du taux d’usure en France selon un récent sondage. 70% de ces refus étant pour l’acquisition de résidences principales.

D’après une récente étude du cabinet de courtage en prêt immobilier Pretto, 18% des dossiers financés en 2021 ne seraient plus finançables dans le contexte de marché de juin 2022, ce qui représente 220 000 ménages exclus du marché.

Même si la part de la population la plus impactée est celle avec des revenus modestes, les foyers à la situation financière très stable sont tout de même concernés.

BO Equinoxe vous aide à comprendre le taux d’usure :

– Pourquoi le taux d’usure a-t-il été mis en place et par qui ?

– Comment un TAEG est-il calculé ?

– Quelles solutions face à la situation actuelle ?

- POURQUOI LE TAUX D’USURE A-T-IL ÉTÉ MIS EN PLACE ET PAR QUI ?

Le taux d’usure est le taux d’intérêt annuel effectif global (TAEG) maximal qui peut vous être appliqué lors de la souscription d’un prêt.

Le taux d’usure sert à protéger l’emprunteur contre des propositions de prêts « trop chères ».

La Banque de France fixe le taux de l’usure à partir des taux effectifs moyens pratiqués par les établissements de crédit augmentés d’un tiers. Les seuils de l’usure sont mis à jour et publiés au Journal officiel à la fin de chaque trimestre pour le trimestre suivant.

Exemple : Si les taux effectifs moyens sur trois mois sont de 2%, le taux d’usure sera de 2% majoré d’ un tiers soit 2.66%.

À noter qu’il existe différents taux d’usure selon le type du prêt accordé au consommateur (crédit à la consommation, prêt immobilier, prêt professionnel etc.), son montant et sa durée.

À savoir que tout prêt proposé à un taux supérieur est dit taux usuraire, c’est à dire illégale, et sera sanctionné. (Cette pratique d’usure peut atteindre jusqu’à deux ans de prison et/ou une amende de 300 000€)

- COMMENT UN TAEG EST-IL CALCULÉ ?

Le taux annuel effectif global (TAEG) est le taux qui prend en compte la totalité des frais occasionnés par le prêt, à savoir :

– Intérêts bancaires (taux nominal entre 1.95% et 2.2% en moyenne à fin Août 2022)

– Frais de dossier (payés à la banque)

– Frais payés ou dus à des intermédiaires intervenus dans l’octroi du prêt (courtier par exemple)

– Coût de l’assurance emprunteur

– Frais de garanties (hypothèque ou cautionnement)

– Frais d’évaluation du bien immobilier (payés à un agent immobilier)

– Tous les autres frais qui vous sont imposés pour l’obtention du crédit (frais de tenue de compte, en cas d’obligation d’ouverture de compte dans la banque qui octroie le prêt).

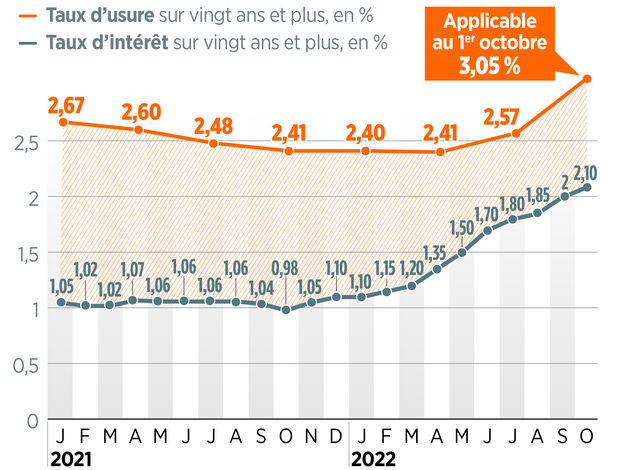

L’écart se réduit entre les taux :

Source: Le Parisien

- EXEMPLE DE CALCUL DU TAEG :

Demande de prêt pour l’acquisition d’un immeuble de rapport : Montant projet 230.000€

Apport: 30.000€

Montant à emprunter: 200.000€

Taux d’usure actuel: 2.57%

Taux nominal (hors assurance): 2.10%

Durée d’emprunt: 20 ans

Taux d’assurance emprunteur: 0.25%

Frais dossier: 800€

Frais garantie hypothèque: 2100€

TAEG = 2.68%> Taux d’usure 2.57%: Projet non finançable

À noter : Selon les mêmes conditions financières (durée, taux nominal et cout annexes), un apport financier au projet dégraderait le TAEG impactant encore plus négativement le dépassement du taux d’usure (Exemple : un apport de 30.000 € au projet soit un montant emprunté de 170.000€ amènerait le TAEG à 2.74%). La raison étant que les coûts fixes sont en proportion plus importants du fait d’un plus faible montant emprunté.

- QUELLES SOLUTIONS FACE À LA SITUATION ACTUELLE ?

Face à cette situation très impactante, que ce soit pour les investisseurs (résidence principale, secondaire, ou locatif) ou pour le secteur du BTP entre autres, il existe des solutions…AGIR sur les paramètres qui composent le TAEG :

LE TAUX NOMINAL :

Proposer à votre banque un apport financier plus important en contrepartie d’un taux nominal plus bas. Un ou deux dixième de pourcent pourront faire pencher la balance en votre faveur.

LES FRAIS DE DOSSIER :

Négocier le cas échéant avec votre banque la réduction des frais de dossier bancaire

L’ACHAT EN SOCIÉTÉ :

Pour un achat en société (SARL, SAS, SCI IS), certains établissement bancaire adopteront un taux d’usure professionnel plus favorable (haut) qu’un taux d’usure pour particulier

Certaines banques spécialisées avec lesquelles nous travaillons n’appliquent pas de taux d’usure en achat professionnel.

LE COÛT D’ASSURANCE :

La réduction des coûts d’assurance en demandant une délégation d’assurance emprunteur. C’est cette option qui aura le plus d’impact sur la réduction de votre TAEG.

LA DURÉE DE PRÊT :

Agir sur la durée de prêt permet d’agir indirectement sur le taux d’usure applicable.

CONCLUSION

L’augmentation rapide et significative des taux nominaux sur les cinq derniers mois face à un taux d’usure qui n’est mis à jour que de façon trimestrielle nous conduit à une situation inédite ayant pour conséquence un taux de refus de demande de prêt anormalement élevé de 45%.

Dans ce contexte de tension bancaire extrême, des solutions existent, certaines présentées dans cet article, d’autres plus pointues et techniques nécessitant un accompagnement sur mesure que nous partageons avec nos clients.

Si cet article vous a plu, nous vous invitons à lire notre article sur comment réussir son premier investissement locatif !

Si vous avez une question ou que vous désirez échanger sur un investissement locatif clé en main, contactez-nous