Pourquoi faut-il prévoir un apport personnel dans un investissement locatif ?

Si vous souhaitez investir dans un bien rentable le banque vous demandera lorsque vous contracterez un prêt au moment du dossier de crédit si vous disposez d’un apport personnel. Cette somme peut être importante si vous voulez baisser le montant du crédit et mettre en confiance la banque. On vous explique pourquoi

Un apport personnel est la part de financement de votre projet immobilier dont vous disposez sans emprunter auprès de l’établissement de crédit. Il est constitué de vos liquidités personnelles et de votre épargne mobilisée : livret, PEL…

Pour que votre dossier de demande de prêt soit accepté, il sera nécessaire de réunir un montant égal à 10% du prix d’achat du bien (exemple : un apport de 40 000 € pour un bien au prix de 400 000 €). Certains prêteurs fixent des seuils plus élevés, avec une mise de fonds minimale de 20 % du prix d’achat ! L’idéal serait donc de posséder un apport personnel de 30% du prix d’achat. Si vous parvenez à mettre votre épargne de côté, il est préférable de ne pas l’utiliser en totalité dans vos dépenses afin de protéger votre épargne en cas d’imprévus financiers.

Vous l’aurez compris, l’apport personnel pour l’achat d’un bien est important pour obtenir un prêt, mais pas toujours, il existe un financement à 110% sans apport ce qui engendrera un taux plus élevé et un prêt plus court à rembourser. Mettre de l’apport sera un réel atout lors des négociations pour l’obtention de votre prêt avec un taux plus avantageux ou de réduire vos mensualités en augmentant la durée de votre prêt.

- LES PRINCIPAUX AVANTAGES D’UN APPORT PERSONNEL :

1. RÉDUIRE LA MENSUALITÉ DU PRÊT

La présence d’un apport personnel est en temps normal un atout pour obtenir un prêt immobilier. Les contributions personnelles plus importantes sont évidemment plus susceptibles d’être approuvées que les plus petites. Les négociations telles que la réduction des frais supplémentaires (frais de dossier ou pénalités pour remboursement anticipé) augmentent la capacité d’emprunt de manière exponentielle. Votre apport personnel permettra de réduire considérablement la mensualité de votre prêt et ainsi augmenter la durée de votre crédit obtenu auprès de la banque allant de 20 ans initialement à 25 ans après négociation et donc encore une fois baisser la mensualité et augmenter le cash-flow.

2. RENFORCER LA CONFIANCE DU PARTENAIRE BANCAIRE

Comme évoqué précédemment, obtenir un prêt immobilier intéressant nécessite un bon apport. Ce dernier sera considéré comme un signe positif de votre santé financière. Cependant, il vous sera recommandé de conserver une partie de vos économies afin d’anticiper certains imprévus. Dans le but de vous accompagner dans de bonnes conditions pour l’élaboration de l’étude de votre emprunt, nous allons vous aider à analyser vos besoins et vous conseiller d’aller voir nos partenaires. Avoir un dossier préparé est crucial pour déterminer le niveau d’apport nécessaire pour votre projet.

3. NÉGOCIER UN DIFFÉRÉ :

Nous l’avons vu, utiliser un apport pour un projet immobilier permet de négocier de meilleures contreparties financières. Sachez que vous pourrez récupérer tout ou une partie de cet apport en négociant un différé de prêt. Par exemple, si vous avez 8 mois de travaux et que vous négociez un différé de prêt de 2 ans, que la demande locative vous permet la mise en location à l’issue des 8 mois, cela engendra une capitalisation des revenus fonciers durant 16 mois ! Ce montant vous permettra de renforcer votre nouvelle épargne ou reconstituer une partie de l’apport initial et investir dans un nouveau projet.

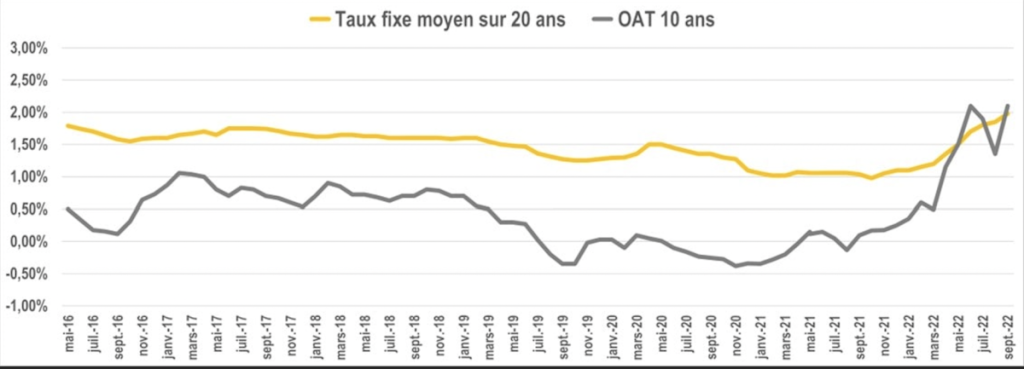

LES TAUX DES CRÉDITS IMMOBILIERS AUX PARTICULIERS (EN %)

Source : Meilleur Taux

- LES AVANTAGES D’AVOIR UN BIEN QUI S’AUTOFINANCE GRÂCE À L’APPORT:

Pourquoi rechercher et acheter des biens locatifs autofinancés ? La réponse est simple : pour réduire les problèmes de budget futurs. Admettons que vous vivez avec 2500 € de revenus par mois. Vous allez dépenser 2200 € et il vous restera 300 €.

Cette situation peut vous permettre d’acheter un bien immobilier et de faire du locatif. Vous trouvez un appartement sympa. Il est loué 550 € et vous allez payer 400 € de mensualité. Cela veut dire que vous allez payer 150 € de moins que ce dont vous rembourser à la banque et pourquoi ? Parce que vous avez donné un apport conséquent à la hauteur de votre demande de financement et négocier un prêt passant de 20 ans à 25 ans ce qui baisse fortement vos mensualités. Négocier un différé de prêt auprès de la banque pour vous reconstituer une grande partie de votre apport en 16 mois sur ce premier prêt. Grâce à votre apport, vous allez avoir un bien qui s’autofinance et qui paie toutes les charges en générant un cash flow positif.

L’avantage de l’autofinancement en immobilier est ainsi très simple. Si les loyers de l’appartement paient la mensualité, les charges, la taxe foncière, la taxe des ordures ménagères, alors vous n’aurez nul besoin d’utiliser votre budget personnel. Un bien qui s’autofinance sera 5 fois plus rentable qu’une assurance vie ou un simple livret A à 2%.

CONCLUSION

Avoir un apport est devenu crucial pour pouvoir financer un bien, permettre d’avoir des mensualités plus basses ou encore une garantie pour la banque étant donné que vous avez déjà les fonds mis de côté pour pouvoir investir. Ici, un apport signifie que vous êtes capable d’épargner et ainsi que vous savez gérer votre argent chaque mois. Elle aura donc moins de mal à vous prêter de l’argent. L’apport a en conséquence une dimension psychologique indéniable.

Toutefois, ne mettez pas un montant d’apport trop élevé. Gardez-en tête ici que l’apport conseillé par les professionnels de l’immobilier est en moyenne de 10 % du montant total du projet. N’allouez en conséquence pas tout votre argent comptant disponible dans l’apport d’un seul bien. Gardez bien une partie de votre épargne pour les aléas de la vie quotidienne.

Nous restons à votre disposition afin de répondre à toutes vos interrogations concernant un prêt obtenu, un investissement immobilier locatif envisagé avec ou sans apport personnel. C’est avec plaisir que nous vous répondrons rapidement dans le but de vous conseiller au mieux dans cette étape importante pour investir en toute tranquillité.

Si vous avez une question ou que vous désirez échanger sur un investissement locatif clé en main, contactez-nous

Si cet article vous a plu, nous vous invitons à lire notre article sur comment réussir son premier investissement locatif !