Les immeubles de rapport sont populaires pour les investisseurs immobiliers qui cherchent à diversifier leurs portefeuilles et à générer des revenus réguliers. L’achat d’un immeuble de rapport en SCI (Société Civile Immobilière) est une option intéressante pour les investisseurs qui recherchent une propriété à louer ou à revendre. Cet article expliquera les avantages et les risques de l’achat d’un immeuble de rapport en SCI.

Bien que la majorité des personnes souhaitant réaliser un investissement locatif ait déjà entendu parler de la SCI, saviez-vous qu’il en existe 2 types ? La SCI est un concept simple, mais il convient de connaître les différences entre les deux afin de réussir sereinement votre investissement immobilier.

Pour rappel, une Société Civile Immobilière est une société composée, à minima, de 2 associés. Cette société a pour but d’acquérir des biens immobiliers à plusieurs dans un projet de moyen à long terme. Les investisseurs l’utilisent également fréquemment pour optimiser la succession. Concrètement, ils divisent les biens en parts sociales qu’ils détiennent en tant qu’associés. Chaque associé de la SCI détient donc des parts qui, au total, constituent un patrimoine : celui de la sci.

Dans cet article, nous aborderons les différences entre une SCI à l’IS et une SCI à l’IR et nous vous expliquerons celle vers laquelle il faut vous tourner en fonction de votre situation et de votre investissement immobilier locatif.

Si vous débutez dans l’investissement immobilier, ce n’est pas nécessaire de créer une SCI pour votre premier ou second achat, la principale difficulté que vous avez lorsque vous voulez vous lancer c’est de passer à l’action donc essayer avec un premier investissement immobilier. À partir du second ou du troisième achat lorsque vous pensez à établir une stratégie patrimoniale long terme à travers une SCI elle facilite aussi la succession des biens. Des personnes déjà propriétaires d’un patrimoine immobilier peuvent également créer une SCI, puis lui vendre leurs biens.

Vous devez créer une SCI si vous êtes dans un de ces cas :

Pour l’acquisition d’un bien immobilier : plusieurs personnes peuvent créer une SCI afin d’acquérir ensemble un bien immobilier, en se répartissant les parts sociales de la société. Cette formule facilite l’acquisition du bien et permet aux associés de partager les coûts.

Pour la gestion d’un patrimoine immobilier : les associés peuvent utiliser une SCI pour gérer un patrimoine immobilier familial ou professionnel, tout en bénéficiant d’une organisation juridique et fiscale spécifique. En dissociant le patrimoine immobilier du patrimoine personnel des associés, la SCI leur permet de mieux le protéger.

Pour la réalisation d’un projet immobilier : plusieurs personnes peuvent créer une SCI pour mener à bien un projet immobilier (construction, rénovation, promotion immobilière, etc.). Elle leur permet de mettre en commun leurs compétences et leurs capitaux pour réaliser un projet commun.

Pour la location de biens immobiliers : les associés peuvent utiliser une SCI pour louer des biens, tout en bénéficiant d’une organisation juridique et fiscale adaptée.

On peut envisager la création d’une SCI dans toutes les situations où plusieurs personnes souhaitent acquérir, gérer ou louer ensemble un bien immobilier. Un professionnel du droit ou de la comptabilité peut vous accompagner pour évaluer si la SCI convient à votre situation et vous aider à accomplir toutes les démarches nécessaires à sa création.

Une Société Civile Immobilière, sert à simplifier l’administration, présente de nombreux avantages en termes de fiscalité et de protection ou de transmission du patrimoine des partenaires. Aussi, pourquoi créer une SCI seul ou à plusieurs ? Créer une SCI à l’IS ou à l’IR est particulièrement simple d’un point de vue juridique. La SCI est une structure destinée à permettre aux associés de déterminer les activités de la société et la gestion de son patrimoine sans contraintes extérieures.

Toutes les conditions sont stipulées dans les statuts rédigés par tous les associés lors du démarrage d’une entreprise. Il s’agit par exemple du processus décisionnel ou de la nomination d’un ou plusieurs gérants qui sont responsables de l’ensemble des activités de gestion de SCI. Les statuts définissent également l’étendue des pouvoirs.

La création d’une Société Civile Immobilière (SCI) sous une holding peut être une stratégie intéressante pour optimiser la fiscalité de son patrimoine immobilier. En effet, la holding permet de regrouper plusieurs sociétés, dont une SCI, au sein d’une même structure juridique, ce qui offre plusieurs avantages fiscaux.

Tout d’abord, la holding permet de bénéficier de la neutralité fiscale lors des transferts de propriété de parts de la SCI. En effet, la holding permet aux associés de céder les parts de la SCI sans générer immédiatement d’imposition sur les plus-values, ce qui facilite la transmission du patrimoine immobilier.Elle peut permettre de bénéficier d’un régime d’imposition avantageux en matière d’IS (Impôt sur les Sociétés). En effet, la consolidation fiscale permet aux sociétés de regrouper leurs bénéfices et de les soumettre à une imposition unique, ce qui peut réduire le taux d’imposition global. La holding permet également de réaliser des opérations de restructuration fiscale, telles que des fusions ou des scissions, ce qui peut permettre d’optimiser la fiscalité de son patrimoine immobilier de manière pérenne.

Cependant, la mise en place d’une holding peut être complexe et nécessite une expertise juridique et fiscale.Il est donc préférable que l’investisseur fasse appel à un professionnel pour évaluer si cette stratégie correspond à sa situation personnelle et pour mettre en œuvre toutes les démarches nécessaires à la création de la holding et de la SCI. Il est important de noter que la création d’une SCI rattaché à la Holding peut également présenter des inconvénients. Tout d’abord, cette stratégie peut entraîner des coûts de création et de gestion élevés, en raison des formalités juridiques et fiscales à accomplir.De plus, les investisseurs peuvent trouver cette stratégie moins avantageuse pour des investissements locatifs de petite taille, car les coûts de création et de gestion de la structure peuvent réduire, voire annuler, les bénéfices fiscaux apportés par la holding.

Il faut souligner que l’investisseur doit envisager la création d’une holding et d’une SCI rattaché à la Holding dans une approche globale de gestion de patrimoine, en cohérence avec ses objectifs et sa situation personnelle. En optant pour une SCI rattaché à la Holding, il peut mettre en place une stratégie efficace pour optimiser la fiscalité de son patrimoine immobilier. Cependant, cette démarche doit s’inscrire dans une réflexion d’ensemble. Pour en évaluer la pertinence et mettre en œuvre les démarches nécessaires, l’investisseur a tout intérêt à se faire accompagner par un professionnel.

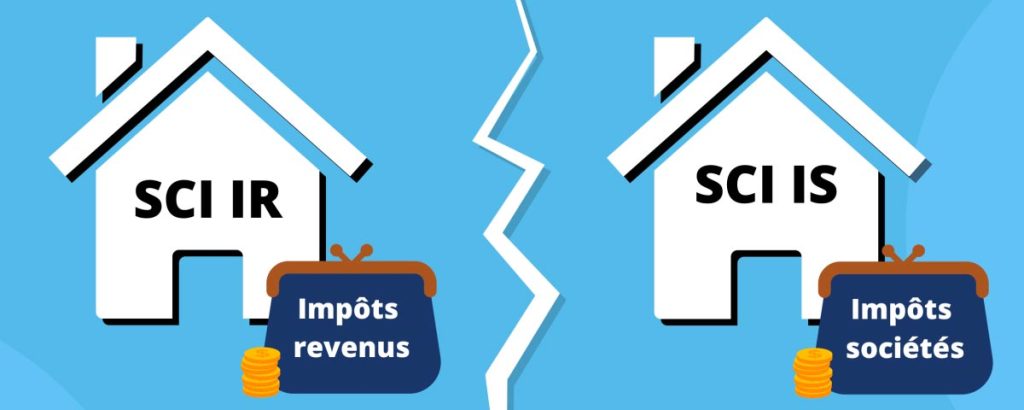

Tout d’abord, la SCI à l’IR est une Société dite transparente fiscalement. Les bénéfices sont imposés sur le revenu global en fonction de la côte part de l’associé comme des revenus fonciers. Il est possible de choisir entre le régime réel (déduction des charges) ou microfoncier (30 % de déduction).

En cas de déficit foncier suite par exemple à des travaux de rénovation, il est possible de déduire ce montant des revenus personnels de l’associé dans la limite de 10 700 euros.

Sachez également qu’il n’y a pas d’obligation comptable si vous optez pour la SCI IR.

Toutefois, la tenue d’une comptabilité devient obligatoire lorsque la SCI dépasse 2 des 3 seuils suivants :

Total de bilan inférieur à 1.55 million d’euros

De plus, en cas de revente, le calcul des plus-values immobilières des particuliers sera appliqué. Ce régime est particulièrement avantageux, car il permet un fort abattement voire même une exonération totale pour un bien détenu depuis 22 ans (et non pas 12 ans comme certaines personnes le laissent entendre).

Il est également important de savoir que dans le cas où vous souhaitez réaliser de la location meublée au sein d’une SCI à l’IR, la part de la location meublée doit être inférieure à 10 % de vos recettes.

En effet, la juridiction fiscale considère la location meublée comme une activité commerciale, ce qui en limite fortement l’exercice dans une SCI à l’IR. Si vous souhaitez pratiquer majoritairement de la location meublée, vous devrez opter pour une SCI à l’IS.

Il faut également prendre en compte les limites du régime fiscal des SCI à l’IR. Ce type de SCI peut être soumis à l’Impôt sur la Fortune Immobilière (IFI), mais les associés peuvent en être totalement exonérés sous certaines conditions. Par exemple, ils peuvent bénéficier d’une exonération si la SCI ne concerne pas une habitation principale.

La SCI à l’IS est une société dite « opaque » et est soumise à l’impôt sur les sociétés. Ici, ce n’est donc pas les associés qui payent l’impôt, mais bien directement la société elle-même. Quant au déficit, celui-ci est reportable sur les 10 prochains exercices comptables. Acheter un immeuble de rapport en SCI à l’IS demande également de tenir une comptabilité et de conserver ces documents pendant une durée minimale de 10 ans. On inclut ici le bilan, le compte de résultant ainsi que les annexes.

À compter du 1er janvier 2023, l’impôt sur les sociétés sera composé de 2 tranches :

– 15 % jusqu’à 42 500 euros de CA

– 25% au-delà de 42 500 euros de CA.

Si les associés souhaitent se verser des dividendes, une deuxième imposition sera pratiquée sur les dividendes.Cette fois-ci, l’imposition de se fera sur l’impôt sur le revenu. Au choix au taux PFU (Prélèvement Forfaitaire Unique, alias flat tax) de 30%, OU au barème de l’impôt sur le revenu à hauteur de : [17,2 % de prélèvements sociaux + (53,2 % x TMI)].

Ici, le principal avantage de la SCI à l’IS est sa fiscalité avantageuse durant la durée de détention du bien.

En effet, ce régime offre davantage de charges déductibles (comparativement au régime réel de la SCI IR) et permet l’amortissement du bien et des travaux. Cela a donc pour avantage de faire baisser votre assiette fiscale.

Néanmoins, il est important de garder en tête que la fiscalité à l’IS ne fait que reporter l’imposition due à l’administration fiscale. En cas de revente, l’administration calcule la plus-value non pas sur la base du prix d’achat majoré des travaux, mais sur la valeur nette comptable, c’est-à-dire le prix d’achat et les travaux, déduits des amortissements pratiqués.

De plus, une SCI soumise à l’impôt sur les sociétés (IS) relève du régime de la plus-value des professionnels. Ce régime impose aux associés une imposition de 33,33 % sur la plus-value réalisée lors de la vente d’un bien. Contrairement à la SCI à l’IR, ils ne peuvent bénéficier d’aucun abattement ni déduction liés à la durée de détention.

À noter également qu’en SCI à l’IS, la tenue d’une comptabilité est obligatoire. Cette comptabilité comprend l’établissement des comptes annuels, la tenue d’un Livre-Journal et d’un Grand Livre. L’ensemble des documents est à conserver durant à minima 10 ans.

La SCI à l’IS est un régime fiscal très attractif. Mais ce régime offre également des avantages fiscaux sur la durée de détention du bien immobilier. Néanmoins, il existe des contraintes et des règles qui doivent être respectées. En effet, la SCI à l’IS est soumise au régime de la plus-value des professionnels.

Vous l’aurez compris, il existe une multitude de différences entre les 2. Voici nos recommandations en fonction de votre situation.

Optez pour la SCI à l’IR si :

– Vous ne souhaitez pas réaliser de location meublée.

– Vous avez une TMI faible

– Vous souhaitez bénéficier du régime des plus-values pour les particuliers.

Optez pour la SCI à l’IS si :

– Vous avez un TMI élevé (30% et plus).

– Vous souhaitez réaliser du meuble.

Il est primordial de savoir que l’option à l’IS, qui peut être effectuée à la création ou en cours de vie sociale, est définitive. En effet, il n’est pas possible pour la SCI de revenir par la suite à l’IR. Il convient donc de bien choisir le régime fiscal.

| SCI IR | SCI IS |

| Barème progressif de l’impôt sur le revenu. Ce sont les associés qui payent directement l’impôt. | La société paie « elle-même » l’impôt sur les sociétés. Les associés sont uniquement taxés sur les dividendes. |

| Déficit imputable sur les revenus personnels des associés (dans la limite de 10 700 euros) | Déficit reportable sur les 10 prochains exercices |

| Pas d’obligation comptable (sauf cas particulier) | Obligation de tenir une comptabilité |

| Régime des plus-values des particuliers | Régime des plus-values des professionnels |

| Non soumis à la taxe CFE | Soumis à la Taxe CFE (et CRL) |

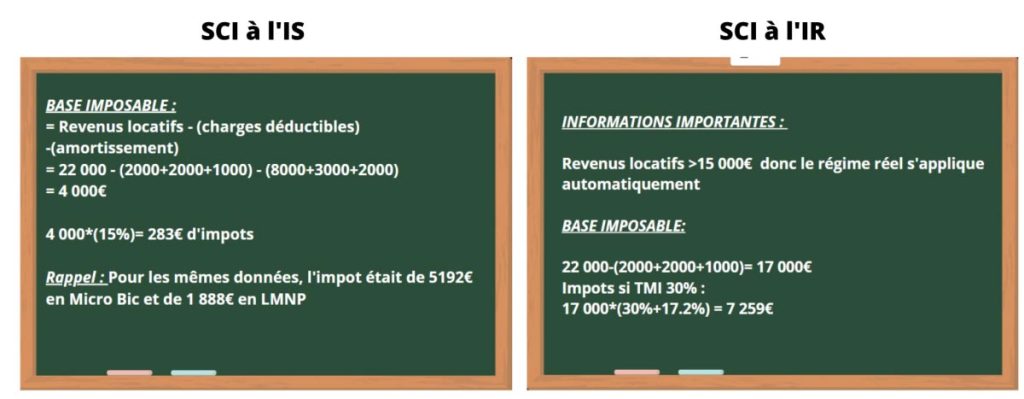

Achat d’un immeuble de rapport pour 200 000€

22 000€ de revenus locatifs par an

Intérêt emprunt : 2 000€/an

Taxe foncière : 2 000€/an

Assurance PNO : 1 000€/an

Travaux : 30 000€

Mobilier : 10 000€

Mais pour la plus-value, imaginons que le bien est revendu à 250k au bout de 10 ans voici les résultats :

SCI IS : 31 111€

SCI IR : 10 178€

En nom propre : nous pourrons acheter seuls, ou à plusieurs en indivision (par exemple un couple qui achète du locatif). Généralement on évite le régime de l’indivision, car en cas de mésentente, un indivisaire sera en droit de contraindre le ou les autres indivisaires à mettre le bien en vente. En effet, en Nom Propre, l’accord des co-emprunteurs est indispensable.

En SCI : 2 associés minimum seront requis.

Toutefois, c’est le gérant de la SCI qui dispose de la prise de décisions pour la gestion courante. En cas de vente d’un bien, l’unanimité des associés sera essentielle.

Acheter en société permet d’avoir plus de moyens. Ainsi, avec des associés, on peut plus facilement acheter des immeubles entiers (généralement plus rentables que les appartements à l’unité).

En nom propre : l’acquéreur sera responsable des pertes de façon illimitée sur son patrimoine personnel.

En SCI : les associés sont responsables indéfiniment des pertes sur leur patrimoine personnel, en proportion de leur capital social

En nom propre : le crédit sera au nom de l’acquéreur.

En société : il sera possible de souscrire le crédit immobilier au nom de la société, ou au nom des associés.

Dans tous les cas, la banque estimera la capacité d’emprunt de la société en additionnant les capacités d’endettement de chaque associé, selon leurs revenus respectifs.

Encore une fois, il n’existe pas de réponse universelle répondant à 100% des besoins.

Toutefois, il semble ici exister une sorte de « parcours optimal » pour l’investisseur immobilier.

Ce parcours correspondant au fait de commencer par investir en nom propre, en BIC-réel LMNP. Puis d’évoluer par la suite avec des investissements en société :

Afin de ne pas dépasser leur plafond de revenus maximal en LMNP et ainsi éviter de passer en statut LMP.

Afin de faciliter l’obtention de crédits, en s’associant avec des associés moins endettés qui pourront augmenter la capacité d’emprunt de la société.

Ce parcours type est également privilégié par les acheteurs, puisque c’est une solution relativement simple à mettre en place. Ici, en effet, pas besoin de créer des structures juridiques particulières dès le début. Ce choix est donc à la portée de tous.

Il s’agit ici de transmission d’immobilier au décès (et non du vivant, contrairement à la donation).

Au décès d’un parent, il est plus aisé de partager des parts de société, plutôt que des biens en nom propre. Car les biens en nom propre seront détenus en indivision par les héritiers et/ou le conjoint survivant. Pour rappel, « nul n’est contraint de rester dans l’indivision ».Ainsi, une vente peut être forcée à la demande d’un héritier.

En cas de doute, il sera possible d’inclure dans l’avant-contrat (compromis ou promesse de vente) une clause dite de substitution. Celle-ci permet à l’acquéreur de « céder » la vente à un autre acquéreur, personne physique ou morale. Ainsi, on pourra signer un compromis en notre nom, puis céder ce compromis à notre société SCI ou SARL.

Après avoir abordé les SCI sous tous leurs angles, on constate qu’il n’existe pas de réponse tranchée ! Chaque cas étant différent, il convient d’analyser les particularités de chacun d’entre vous pour faire le bon choix. Si vous n’avez pas réussi à prendre votre décision à la suite de la lecture de cet article, sachez que nous sommes disponibles pour échanger avec vous de votre stratégie d’investissement. Nous aborderons ensemble votre situation et analyserons ce qui est le plus adapté à votre situation.

Avec notre cabinet BO Equinoxe, nous sommes convaincus que l’investissement locatif est l’un des moyens les plus sûrs et les plus puissants pour bâtir un patrimoine solide et durable.

Que vous soyez investisseur débutant ou expérimenté, chaque projet immobilier est une opportunité d’augmenter votre capital, de générer des revenus passifs et de préparer sereinement l’avenir.

Notre cabinet vous accompagne à chaque étape : de la stratégie d’acquisition à la mise en location, en passant par l’optimisation fiscale et la gestion de votre bien. Parce que bien investi, l’immobilier peut transformer votre vie financière.

Envie de franchir le pas ? Contactez-nous et construisons ensemble votre réussite patrimoniale.

Si cet article vous a plu, nous vous invitons également à lire notre article sur les avantages du statut LMNP !