Nombreux sont ceux qui se sont lancés dans un achat d’immeuble sans être suffisamment préparés ou informés. En effet, acheter un immeuble peut être une tâche intimidante. Que vous soyez un investisseur expérimenté ou un nouvel acheteur, il y a des étapes importantes à franchir et des pièges à éviter. Comprendre le processus d’achat d’un immeuble peut vous aider à atteindre le résultat souhaité et vous mettre sur la voie du succès.

Le diagnostic de performance énergétique (DPE) permet d’évaluer la consommation d’énergie d’un bâtiment et de fournir une note de performance énergétique. Cette note est obligatoire pour toute location ou mise en vente d’un bien immobilier. C’est le diagnostic le plus courant. Il vise à mesurer l’énergie et la quantité de gaz à effet de serre produite lors d’une utilisation normale. Ce diagnostic donne donc un score sur la performance énergétique de votre logement. Ce score est composé de 7 classes allant de A (la meilleure) à G (la plus mauvaise). La moyenne des biens immobiliers en France se situe entre D et E, ce qui traduit des installations assez énergivores. Que ce soit pour la vente ou la mise en location, le DPE doit systématiquement être renseigné dans l’annonce.

CE QUI CHANGE À COMPTER DU 1ER JANVIER 2023

Le ministère de la Transition écologique vient de publier le 30/11/2022 un arrêté modifiant la présentation des Diagnostics de Performances Energétiques (DPE). Ainsi, dès le 1er janvier 2023, les deux consommations d’énergie primaire et d’énergie finale devront figurer sur la première page du DPE.

Actuellement conformément aux dispositions légales (article L. 173-1 du code de construction et de l’habitation) seule la consommation d’énergie primaire figure sur la première page du diagnostic. La consommation d’énergie finale est quant à elle mentionnée discrètement en page 3.

Or, rappelons que les logements interdits à la location à compter du 1er janvier 2023 sont bien ceux dont la consommation d’énergie finale (é.f.) est supérieure à 450 kWh par m² et par an. Cette mesure concerne les renouvellements de baux d’habitation et les baux d’habitation signés à partir du 1er janvier 2023. (cf. article 6 quater du Décret n° 2002-120 du 30 janvier 2002)

Les bailleurs dont le logement a un DPE classifié en G en raison d’une consommation d’énergie primaire supérieure à 450 kWh /m2 an, mais dont la consommation d’énergie finale reste inférieure à ce seuil, disposeraient avec ce nouvel arrêté de 2 ans supplémentaires pour effectuer les travaux d’amélioration de performance énergétique et pourraient louer leur bien pendant ce délai.

Cette nouvelle étiquette permettra ainsi d’éviter les confusions entre les deux types de consommation d’énergie.

HORIZON 2028

Le projet de loi Climat et résilience , actuellement en discussion à l’Assemblée nationale, propose d’aller plus loin et d’ interdire la location de toutes les passoires thermiques à partir de 2028 ( article 41 ).

L’objectif serait triple :protéger les locataires contre les factures d’énergie trop élevées ;

Par ailleurs, les locataires des passoires thermiques pourraient exiger de leur bailleur des travaux de rénovation . D’ici à 2028, le texte de loi prévoit qu’il sera interdit d’augmenter le loyer des logements classés F et G (soit les passoires thermiques) lors du renouvellement du bail ou de la remise en location.

Avant le 1er juillet 2021, il était possible de dresser un diagnostic de performance énergétique vierge. Il s’agit d’un DPE non rempli, du fait de l’impossibilité du diagnostiqueur de mettre la main sur les documents relatifs aux consommations énergétiques précédentes du bien. Ces DPE vierges concernaient en priorité les maisons ou les appartements construits avant 1948.

Depuis 2021 et donc pour 2023, les DPE vierges sont tout bonnement interdits. Le diagnostiqueur n’a en effet plus la possibilité de se baser sur la méthode “sur factures” : il doit procéder à un calcul conventionnel de la consommation d’énergie et présenter un montant indicatif théorique des factures énergétiques.

Attention : à compter du 1er juillet 2021, le DPE devient également opposable. C’est-à-dire que votre locataire peut vous attaquer en justice si les informations du diagnostic ne correspondent pas à la réalité.

Pourquoi faut-il réaliser les DPE avant d’acheter un immeuble?

Il est important de réaliser les diagnostics immobiliers avant la mise en location pour plusieurs raisons :

1. SÉCURITÉ DES LOCATAIRES

Les diagnostics permettent de détecter les éventuels risques pour la sécurité des locataires, tels que la présence de plomb ou des installations électriques ou de gaz défectueux. Ces risques peuvent avoir des conséquences graves pour la santé des locataires et il est donc important de les éliminer avant la mise en location. Ils informent le locataire que des travaux de rénovation ont été faits et que le bien peut être habité sereinement à long terme.

2. RESPONSABILITÉ DE PROPRIÉTAIRE

Si un locataire subit des dommages en raison d’un défaut de l’immeuble que le propriétaire aurait dû connaître, le propriétaire peut être tenu responsable. Les diagnostics permettent de détecter les défauts avant la mise en location et ainsi de limiter la responsabilité du propriétaire. Si vous n’effectuez pas vos diagnostics, vous pourriez être attaqué en justice par votre locataire pour vices cachés si les installations sont défectueuses. Comme énoncé en introduction, ces diagnostics sont une obligation légale, tâchez donc de les réaliser correctement. Ils sont valables pour une location vide et une location meublée.

3. OBLIGATIONS LÉGALES

Les diagnostics immobiliers sont souvent obligatoires pour la mise en location d’un bien immobilier. Le propriétaire doit réaliser ces diagnostics et fournir les résultats au locataire avant la signature du bail, sous peine de sanctions administratives ou pénales.

4. TRANSPARENCE ET CONFIANCE

Les diagnostics immobiliers permettent de donner des informations claires et précises aux futurs locataires sur l’état de l’immeuble, son niveau de consommation d’énergie, les risques potentiels, etc. Cela renforce la confiance des locataires envers le propriétaire et favorise la signature d’un bail. Les diagnostics sont valables pendant 6 ans, concernant le DPE, il est valide 10 ans s’il est réalisé à compter du 1er juillet 2021. S’il a été réalisé entre le 1er janvier 2018 et le 30 juin 2021 alors, il est valide jusqu’au 31 décembre 2024. Enfin, s’il a été réalisé entre le 1er janvier 2013 et le 31 décembre 2017, il est valable jusqu’au 31 décembre 2022.

Il existe plusieurs diagnostics immobiliers à réaliser avant de mettre un immeuble en location. Voici quelques exemples importants :

Ce diagnostic est obligatoire pour tous les immeubles construits avant 1948. Il permet de vérifier la présence de plomb dans les peintures et les revêtements intérieurs.

Ce diagnostic permet de vérifier l’état de l’installation électrique de l’immeuble et de détecter tout risque. Il est obligatoire pour toute location depuis le 1er janvier 2017.

Ce diagnostic permet de vérifier l’état de l’installation de gaz de l’immeuble et de détecter tout risque. Il est obligatoire pour toute location depuis le 1er novembre 2017.

Si votre logement comprend des installations électriques et de gaz datant de plus de 15 ans alors, il conviendra de réaliser 2 diagnostics supplémentaires : le diagnostic Gaz et le diagnostic Électricité.

À noter : il se peut que vous soyez également tenu d’effectuer un diagnostic parasitaire. Ces parasites (champignons et insectes) dégradent les bois pouvant conduire jusqu’à l’effondrement d’un mur en bois ou d’une charpente. C’est un diagnostic réalisé par des professionnels certifiés. Il est à la charge du vendeur. Ces diagnostics sont devenus obligatoires dans certaines régions et sont annexés par le notaire aux autres diagnostics.

Depuis le 1er janvier 2023, les règles jusqu’ici préconisées par le Haut Conseil de stabilité financière (HCSF) en matière de prêts immobiliers deviennent obligatoires pour les banques.

Le Haut Conseil de Stabilité Financière souhaite en effet contrôler et limiter l’endettement en fonction de la nature du projet ainsi que la durée du crédit.

Le HCSF est l’autorité française chargée d’exercer la surveillance du système financier dans son ensemble, dans le but d’en préserver la stabilité et la capacité à assurer une contribution soutenable à la croissance économique.

Le HCSF est également chargé de faciliter la coopération et l’échange d’informations entre les institutions que ses membres représentent. Ces échanges permettent de limiter les angles morts de la surveillance et de mieux prendre en compte les risques liés aux interconnexions entre les différents acteurs ou secteurs et aux interactions entre les réglementations.

Sur un marché donné ( locatif, entrepreneurial, social…), les barrières à l’entrée sur celui-ci entraînent une baisse de la concurrence. Comme y rentrer devient plus compliqué, le nombre d’investisseurs baisse mécaniquement. Et ceux qui échouent à se faire financer permettent un retour sur le marché de certains biens locatifs intéressants.

Reste présent et poursuis tes efforts parce que tu as une carte à jouer.

Soigne ton scoring bancaire

Prépare tes comptes

Monte ton dossier de manière pro

Intègre certains principes primordiaux pour être convaincants face aux banquiers

Étudie en profondeur les différents éléments qui vont faire pencher la balance en ta faveur

Au-delà des nouvelles recommandations du HCSF qui viennent compliquer un peu plus notre quotidien d’investisseur, de nouvelles mesures ont été pondues pour nous mettre des bâtons dans les trous.

Permis de louer dans certaines villes

réforme du DPE qui va faire sombrer de nombreuses propriétés dans la catégorie “logements indécents” avec interdiction de louer + complication à la revente

encadrement des loyers dans certaines agglomérations

chasse ouverte aux LCD ( location courte durée / Airbnb )

REVENUS (R):

Votre salaire net avant impôt +Vos revenu locatif actuel et à venir hors charges minorées de 30%

CHARGES (C) :

Loyers, mensualités crédit résidence principale ou investissements locatifs actuels et à venir (assurance comprise), pensions alimentaires

TAUX ENDETTEMENT T = C / R

Il détermine le montant qu’un emprunteur peut consacrer au remboursement de son crédit tout en continuant à vivre relativement bien à côté. Il est donc égal à une fraction des revenus nets mensuels.

Comment l’interpréter ?

Si votre taux d’endettement (T) est inférieur à 35%, vous êtes finançable au regard de la nouvelle réglementation imposée par le HCSF.

Si votre taux d’endettement (T) est supérieur à 35%, vous n’êtes potentiellement pas finançable si la réglementation du HCSF est suivie scrupuleusement.

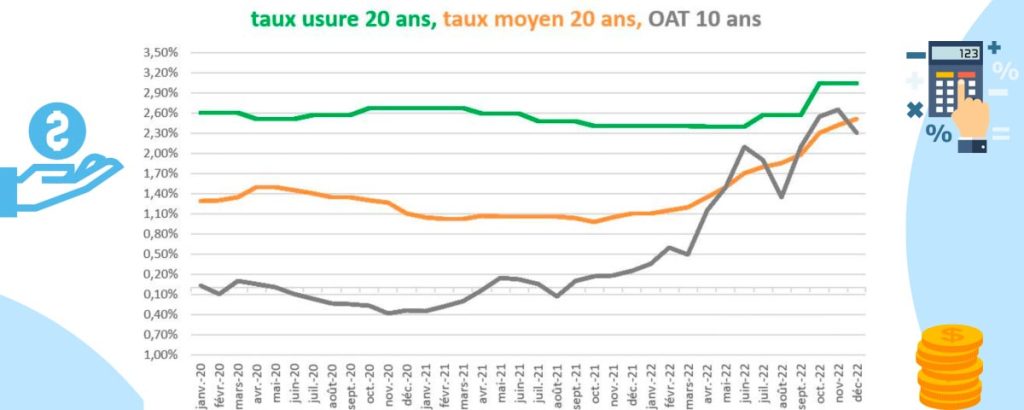

Le 11 janvier dernier, le ministère de l’Économie a validé la mensualisation temporaire du taux d’usure, jusque-là révisé tous les trois mois, afin de mieux prendre en compte la hausse des taux pratiqués par les banques dans un contexte de forte inflation. La première révision mensuelle aura lieu le 1er février.

Cette accélération temporaire du rythme de révision du taux d’usure prend effet à compter du 1er février 2023. Attention toutefois à ne pas se méprendre : la formule de calcul du taux d’usure, définie par la loi, elle, ne change pas. Le taux d’usure sera toujours calculé en tenant compte de la moyenne des taux pratiqués par les établissements bancaires au cours du dernier trimestre. La dernière révision mensuelle du taux d’usure est quant à elle prévue au 1er juillet 2023.

« Cette mensualisation permettra de maintenir l’objectif de protection des emprunteurs qu’a le taux d’usure, tout en évitant une situation où le taux d’usure deviendrait un facteur de rationnement de l’offre de crédit », assurait Bercy le 11 janvier dernier. Depuis plusieurs mois, les emprunteurs se retrouvent en effet pris en étau entre le taux d’usure, à l’origine conçu comme un bouclier contre des taux bancaires abusifs, et les grilles de taux de plus en plus élevés des établissements bancaires. Ces derniers sont en effet contraints d’augmenter leurs tarifs, car amenés à payer plus cher pour se refinancer auprès de la BCE, qui répond à l’envolée inflationniste en relevant ses taux d’intérêt directeurs. Cette actualisation plus rapide du taux d’usure devrait ainsi permettre aux candidats à l’achat dont le dossier se retrouvait bloqué pour cette raison de finalement décrocher leur prêt immobilier. Les nouveaux taux d’usure applicables à compter du 1er février 2023 seront prochainement dévoilés par la Banque de France et l’article ci-dessous actualisé en conséquence.

Le taux annuel effectif global (TAEG) est le taux qui prend en compte la totalité des frais occasionnés par le prêt, à savoir :

– Intérêts bancaires (taux nominal entre 1.95% et 2.2% en moyenne à fin août 2022)

– Frais de dossier (payés à la banque)

– Frais payés ou dus à des intermédiaires intervenus dans l’octroi du prêt (courtier par exemple)

– Coût de l’assurance emprunteur

– Frais de garanties (hypothèque ou cautionnement)

– Frais d’évaluation du bien immobilier (payés à un agent immobilier)

– Tous les autres frais qui vous sont imposés pour l’obtention du crédit (frais de tenue de compte, en cas d’obligation d’ouverture de compte dans la banque qui octroie le prêt).

EXEMPLE DU CALCUL TAEG :

Demande de prêt pour l’acquisition d’un immeuble de rapport : Montant projet 230.000€

Apport: 30.000€

Montant à emprunter: 200.000€

Taux d’usure actuel: 2.57%

Taux nominal (hors assurance): 2.10%

Durée d’emprunt: 20 ans

Taux d’assurance emprunteur: 0.25%

Frais dossier: 800€

Frais garantis hypothéqués: 2100€

TAEG = 2.68%> Taux d’usure 2.57% : Projet non finançable

À noter : selon les mêmes conditions financières (durée, taux nominal et coût annexes), un apport financier au projet dégraderait le TAEG impactant encore plus négativement le dépassement du taux d’usure (Exemple : un apport de 30.000 € au projet soit un montant emprunté de 170.000€ amènerait le TAEG à 2.74%). La raison étant que les coûts fixes sont en proportion plus importants du fait d’un plus faible montant emprunté.

Face à cette situation très impactant, que ce soit pour les investisseurs (résidence principale, secondaire, ou locative) ou pour le secteur du BTP entre autres, il existe des solutions…AGIR sur les paramètres qui composent le TAEG :

Le taux nominal : Proposer à votre banque un apport financier plus important en contrepartie d’un taux nominal plus bas. Un ou deux dixièmes de pour cent pourront faire pencher la balance en votre faveur.

Les frais de dossier : Négocier le cas échéant avec votre banque la réduction des frais de dossier bancaire

L’achat en société : Pour un achat en société (SARL, SAS, SCI IS), certains établissements bancaires adopteront un taux d’usure professionnelle plus favorable (haut) qu’un taux d’usure pour particulier

Le coût d’assurance : La réduction des coûts d’assurance en demandant une délégation d’assurance emprunteur. C’est cette option qui aura le plus d’impact sur la réduction de votre TAEG.

La durée du prêt : Agir sur la durée de prêt permet d’agir indirectement sur le taux d’usure applicable.

L’augmentation rapide et significative des taux nominaux sur les cinq derniers mois face à un taux d’usure qui n’est mis à jour que de façon trimestrielle nous conduit à une situation inédite ayant pour conséquence un taux de refus de demande de prêt anormalement élevé de 45%.

2023 est une année mouvementée pour l’investissement et la finance. Pourquoi? Les différents événements géopolitiques, environnementaux et sociaux actuels bouleversent l’économie française et plus largement l’économie mondiale. De plus, les événements passés ont également eu un impact considérable sur notre économie actuelle. Crise du covid-19, « quoi qu’il en coûte », baisse des demandes de crédit… ces dernières années nous ont tous énervés et ont poussé les pouvoirs publics à tout mettre en œuvre pour gérer ces crises.

Cependant, nous devons payer pour les bévues et les erreurs de la journée passée. C’est pourquoi 2022 est une année charnière pour notre économie. La politique monétaire change, les ménages épargnent davantage et l’inflation devient plus dangereuse. Les conséquences de ces escalades nous affectent inévitablement. Cela s’est traduit par une forte hausse des taux d’intérêt bancaires.

Cette remontée fulgurante des taux d’intérêt à forcément des conséquences pour les particuliers et les professionnels.

-> Dans un premier temps, les coûts du crédit vont impacter les projets financiers des investisseurs. Cette augmentation va affecter les mensualités et donc la rentabilité. Afin de compenser l’augmentation des prix, les investisseurs peuvent être tentés par le fait d’ajouter un apport plus conséquent. Mais cet apport va alors affecter directement leur capacité d’emprunt, en diminuant leur trésor.

-> Dans un second temps, la capacité d’emprunt des investisseurs sera affectée du fait de la baisse importante du pouvoir d’achat et des revenus des ménages. Avec l’inflation qui augmente, les prix à la consommation vont augmenter durablement. Avec eux, les loyers devraient, en théorie, augmenter pour compenser l’inflation. Néanmoins d’après une annonce du ministre de l’Économie Bruno Le Maire, les loyers seront gelés à 3,5% d’augmentation sur un an pour les deux derniers trimestres de 2022 et les deux premiers de 2023. Ce bouclier a pour but de parer les fortes augmentations des prix et donc protéger les locataires (en savoir plus). En parallèle, les aides financières seront revalorisées afin de protéger aussi les propriétaires et les bailleurs.

-> Finalement, tous ces bouleversements vont affecter la taille même des projets d’investissement. Avec un financement plus contraignant, un cash-flow plus difficile à obtenir et une rentabilité réduite, la demande risque de se trouver vers des projets de plus petites ampleurs. La concurrence risque d’être plus forte et les risques plus importants.

Malgré les différentes contraintes qu’imposent ces augmentations, il est toujours possible d’investir dans l’immobilier. En effet, vous pouvez toujours essayer de trouver des biens qui sont vraiment rentables, c’est-à-dire à haut rendement (Bo Equinoxe se spécialise justement dans ce genre d’investissement).

De plus, il ne faut pas ignorer l’apport ! Cela peut vous permettre de faire baisser le montant que vous empruntez et donc faire baisser les mensualités de votre crédit (en savoir plus).

Et enfin, il faut savoir qu’un dossier bancaire complet et professionnel aura beaucoup plus de force de proposition vis-à-vis des établissements de crédit. Se faire accompagner est aussi à prendre en compte ! Avoir un professionnel auprès de vous qui pourra vous donner le maximum de conseils, c’est mettre toutes les chances de votre côté !

Investir dans un immeuble ancien est susceptible d’être très rentable. Encore plus, si des travaux visant à l’améliorer sont entrepris. En effet, une fois que le bien immobilier est rénové, sa valeur augmente et vous pouvez augmenter le prix des loyers à percevoir. Aussi, comme vous êtes le seul maître à bord de votre projet, c’est vous qui décidez du moment opportun pour faire les rénovations, lesquelles réaliser et lesquelles sont prioritaire.

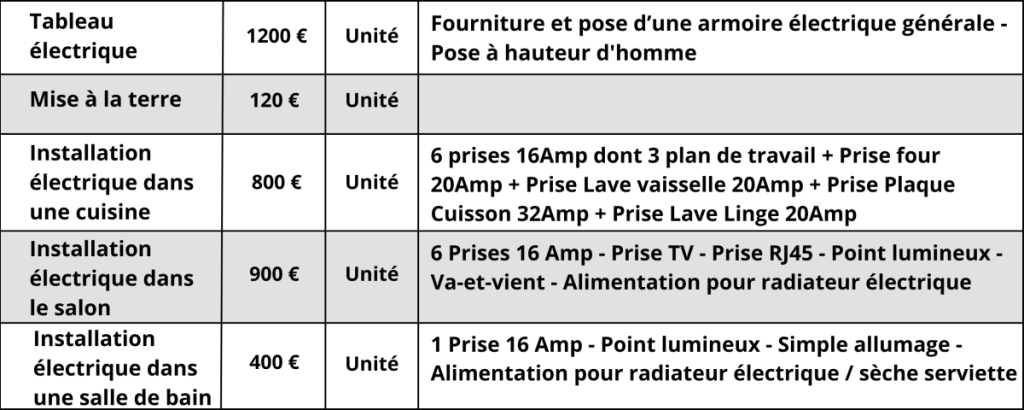

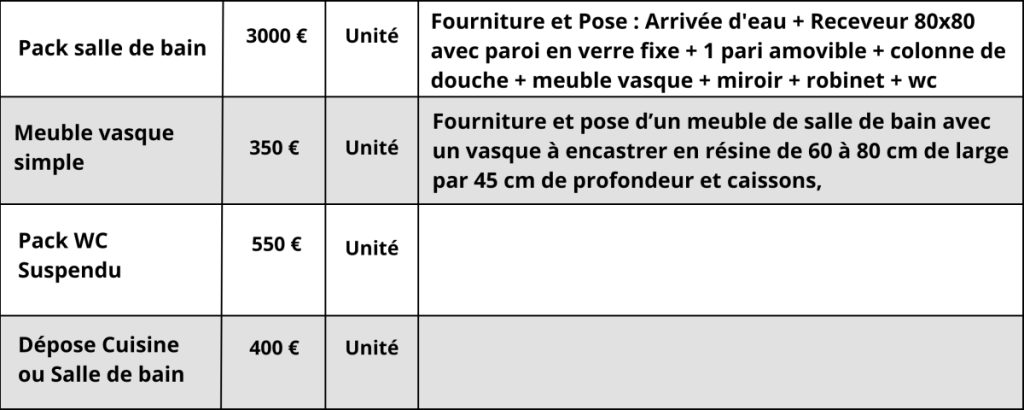

Par contre, il est nécessaire de calculer les travaux dans un immeuble de rapport. Nous allons vous donner ici une estimation juste des tarifs pratiqués par les artisans pour l’électricité, plomberie, salle de bain, cuisine et chauffage. Sachez cependant qu’il s’agit d’une estimation proche à 20 % des prix pratiqués dans la réalité, ceux-ci dépendant aussi de l’artisan à qui vous faites appel et de la localisation du bien immobilier de rapport.

Il est totalement inutile de dépenser plus d’argent que nécessaire. La première erreur qu’il est possible de commettre est donc de ne pas avoir de stratégie pour investir dans un bien immobilier. Il faut savoir où l’on veut aller, quel est le but, et comment on va y parvenir.

Or, beaucoup de personnes ont du mal à se projeter dans le futur. Elles deviennent dociles et se laissent guider par les vendeurs immobiliers. Vouloir investir dans l’immobilier, c’est bien, mais ne négligez jamais vos objectifs et votre stratégie.

C’est une erreur à éviter qui revient trop souvent ! Trop nombreux sont ceux qui ont investi trop vite sans prendre le temps d’établir une stratégie et en achetant des biens non cohérents avec les objectifs initiaux. Cherchez donc à ne pas vous laisser guider par vos émotions, mais plutôt d’établir une stratégie objective et raisonnée dès le début afin de passer sereinement à l’action.

Dans votre stratégie, pensez à prendre en compte la résidence principale et réfléchissez s’il est utile de la vendre si vous êtes propriétaire ou bien justement de vous poser la question des bienfaits ou non de devenir propriétaire à long terme.

Vous avez une stratégie pour investir dans l’immobilier ? Cela vous aidera à ne pas commettre les erreurs qui sont souvent faites en matière d’investissement.

Si vous désirez faire de l’investissement locatif en immobilier, il est logique de vouloir acheter au-dessous du prix du marché. C’est une règle à ne pas négliger ! En effet, si vous voulez faire du profit, il faut que vous achetiez (beaucoup) moins cher que la valeur marchande. C’est ce qui va vous garantir un rendement plus élevé.

Mais attention, ce n’est pas tout ! Vous devez aussi regarder les caractéristiques d’investissement locatif. Ce point est d’autant plus vrai si vous achetez loin de chez vous. Il est nécessaire de réaliser en amont une analyse du marché poussée afin de ne pas « surpayer » votre bien immobilier.

Le fait de payer plus cher que la valeur réelle du bien à deux conséquences négatives. Tout d’abord, cela représente un risque de moins-value, car si vous cherchez à le revendre à un investisseur averti, il vous le rachètera à un prix plus faible.

Ensuite, cela revient à alourdir le montant de votre projet et donc à pénaliser la rentabilité de votre investissement.

« Le profit se fait à l’achat »

L’emprunt est aussi un facteur de risque pour l’investisseur. Il faut savoir que le taux d’intérêt directeur de la BCE (Banque Centrale Européenne) ayant tendance à fortement remonter, il convient d’être particulièrement vigilant sur les conditions du prêt et notamment son taux d’intérêt.

Le financement est une étape clef qu’il convient de réussir correctement. Un trop grand apport, une durée trop courte peut considérablement fragiliser votre projet, voire vous mettre dans une situation très délicate. Gardez en tête que plus la durée est longue et plus l’apport est faible, mieux c’est.

En général, un apport se situe entre 10 % et 20 % du montant total du projet et la durée d’emprunt moyenne pour un investissement immobilier est de 22 ans. Dans le cadre d’un investissement comprenant des travaux, pensez à négocier un différé de prêt.

Tout investisseur immobilier souhaitant réaliser un investissement locatif à l’aide d’un crédit immobilier a le choix entre la location meublée ou la location vide. Hormis les impôts locaux, les deux options sont très similaires, à quelques nuances près.

Pour les locations meublées, les loyers sont soumis à l’impôt sur le revenu et aux prélèvements sociaux, soit un total de 40 %. Nombreux sont les investisseurs qui sont alléchés par les programmes de défiscalisation offerts par l’investissement dans le neuf.

Néanmoins, comme nous l’avons expliqué dans un article dédié au sujet, le neuf présente de multiples risques, en particulier celui de moins-value à la revente. Gardez en tête que « plus c’est facile, moins c’est rentable ».

CONCLUSION :

Vous souhaitez acheter un immeuble de rapport, mais vous ne savez pas comment ou avec qui le faire.

Vous pouvez faire appel à des sociétés d’investissement locatif clé en main dont c’est le métier qui vous accompagnera de A à Z dans votre projet.

Si vous avez des questions ou si vous souhaitez investir dans un immeuble de rapport, contactez-nous pour réaliser un investissement locatif clé en main, nous y répondrons avec plaisir !