L’idée d’investir peut sembler intimidante, surtout lorsqu’il s’agit de constituer un capital sans apport personnel, ce qui peut freiner de nombreux aspirants investisseurs.

Cependant, il existe de multiples stratégies innovantes qui permettent d’investir sans nécessairement disposer d’une grosse somme initiale de votre propre poche.

Dans cet article, nous vous expliquons en détail ces différentes approches, leurs avantages et inconvénients, ainsi que des conseils pratiques pour vous aider à franchir le pas sereinement.

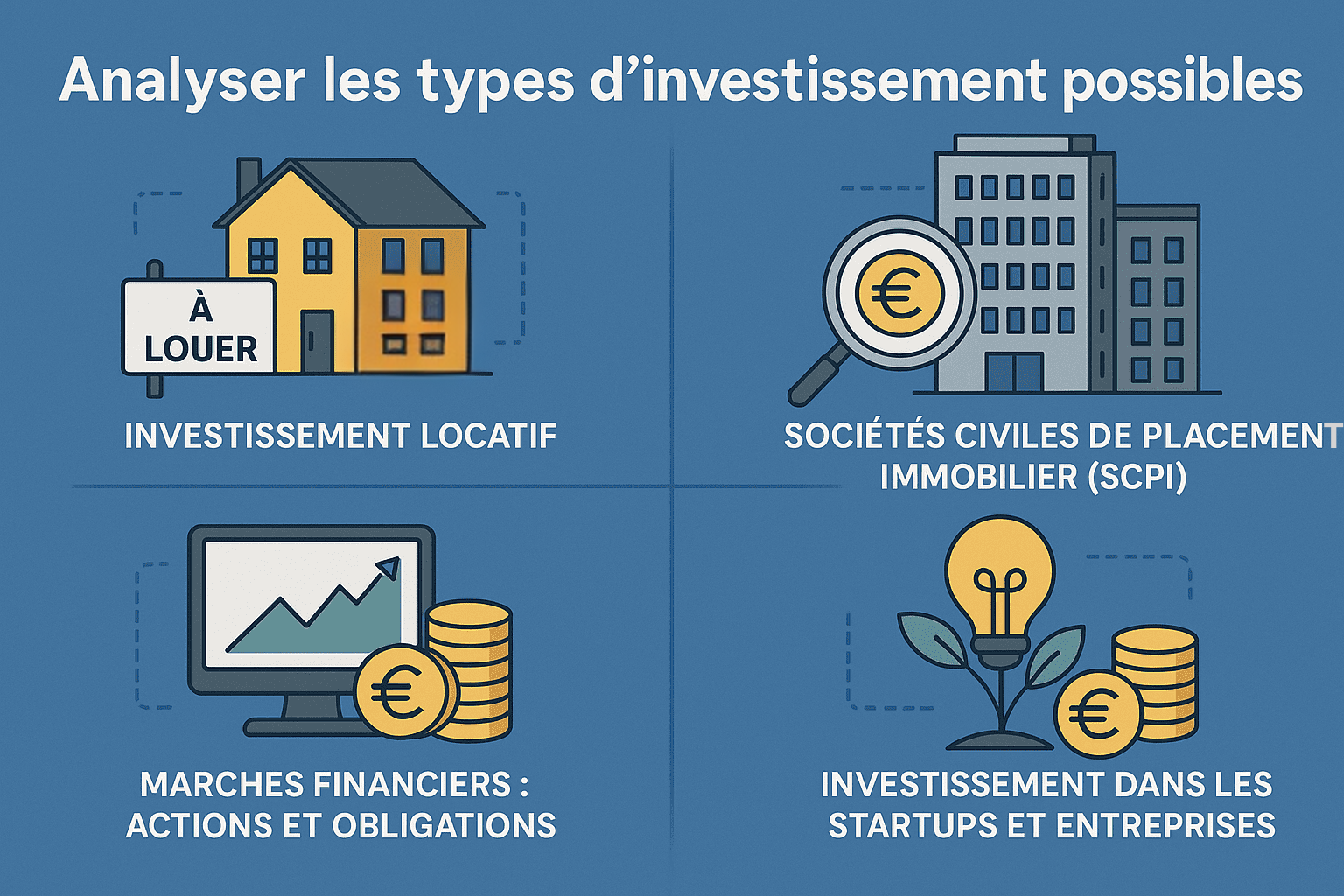

Analyser les types d’investissement possibles

Avant de chercher à investir sans apport personnel, il est essentiel d’identifier les véhicules d’investissement ouverts à ce type de stratégie. Parmi les options les plus accessibles figurent l’investissement locatif, les SCPI, les marchés financiers ainsi que les prises de participation dans des entreprises ou startups.

Chaque type d’investissement présente un niveau de risque, un rendement potentiel et une exigence financière différente. Certains nécessitent peu ou pas d’apport si la stratégie de financement est bien structurée, tandis que d’autres restent plus sélectifs.

L’objectif est de cibler les actifs offrant un excellent rapport rendement/risque, capables de supporter des schémas de financement intégrant peu de fonds propres. Cela nécessite une bonne connaissance des exigences des banques, des plateformes de financement participatif ou encore des modalités des sociétés de gestion.

Comprendre les dynamiques de chaque classe d’actifs permettra de structurer une stratégie cohérente avec le projet d’investissement. Nous allons maintenant explorer les grandes catégories d’investissement possibles sans apport.

Investissement locatif

L’investissement locatif est probablement le plus connu, notamment pour sa capacité à générer des revenus réguliers par le biais des loyers. Ce type d’investissement peut tout à fait être réalisé avec un financement intégral par la dette, à condition de présenter un dossier bancaire solide.

Dans certains cas, surtout pour les immeubles de rapport à forte rentabilité, les banques acceptent une prise en charge de 110 % (acquisition + frais de notaire + travaux) si le projet est bien monté. L’absence d’apport peut être comblée par des garanties solides et une projection de cash flow positif.

La clé est de cibler des biens rentables et de baser son analyse sur des données réelles et sécurisées : loyers probables, vacance locative, charges, fiscalité. Nous recommandons de travailler avec un expert en montage patrimonial pour maximiser vos chances de financement.

En appliquant des méthodes de valorisation et une gestion rigoureuse, l’investissement locatif reste une porte d’entrée réaliste même sans apport personnel. Il garantit en outre un enrichissement progressif via l’effet de levier du crédit.

Sociétés civiles de placement immobilier (SCPI)

Investir dans les SCPI sans apport personnel est plus délicat, mais pas impossible. Il existe en effet la possibilité de contracter un crédit pour acheter des parts de SCPI, notamment en crédit amortissable ou in fine.

Les banques exigent toutefois un profil emprunteur solide avec des revenus stables et une capacité d’endettement justifiée. Le rendement de la SCPI doit permettre de couvrir au moins en partie l’annuité de remboursement.

Ce type d’investissement convient particulièrement aux investisseurs souhaitant diversifier leur risque sans se lancer dans la gestion locative directe. Il offre une mutualisation du risque immobilier et un accès à des biens difficiles à acquérir seul (bureaux, commerces, santé, etc.).

Il est recommandé de cibler des SCPI à capital variable, bien notées et spécialisées dans des secteurs dynamiques. Le recours à un crédit doit néanmoins rester mesuré pour ne pas fragiliser la rentabilité globale de l’opération.

Marchés financiers : actions et obligations

Les marchés financiers exigent généralement une mise initiale de fonds, mais peuvent être accessibles via des prêts personnels ou des produits à effet de levier comme les CFD (à manier avec grande prudence). Il s’agit toutefois d’une démarche risquée, car un effet de levier sur des actifs volatils augmente autant les gains que les pertes potentielles.

Certaines plateformes permettent d’investir en bourse via des plans d’investissement programmés, mais l’absence d’apport personnel rend l’accès restreint sans stratégie complémentaire.

Les obligations, notamment les obligations d’entreprises, peuvent constituer une source de revenus plus stable, mais offrent rarement des leviers de financement comparables à l’immobilier. Elles nécessitent un capital initial venant d’autres sources.

Nous suggérons donc de limiter ce type d’investissement à une logique de diversification, en complément d’un portefeuille immobilier ou entrepreneurial déjà structuré. Sans apport personnel, le potentiel d’effet de levier est limité comparé à l’immobilier.

Investissement dans les startups et entreprises

Le financement de startups repose souvent sur des apports personnels, mais il existe aussi des outils comme le crowdequity permettant d’investir de petites sommes, voire d’intervenir comme apporteur d’affaires ou conseiller en échange de parts.

Certains business angels débutent sans capital initial en échange de leur réseau ou de leurs compétences. Cependant, ce type d’investissement comporte des risques importants et une forte incertitude quant à la liquidité des titres ou aux délais de retour.

Ce levier peut toutefois s’avérer très rentable à long terme si l’investisseur parvient à bien sélectionner les projets et à s’impliquer dans leur développement. L’absence d’apport est compensée ici par un engagement opérationnel ou stratégique.

Cependant, la valorisation souvent subjective des startups et l’absence de garantie bancaire rendent cet investissement accessible uniquement à des profils avertis. Il est recommandé de ne pas y consacrer plus de 5 à 10 % de la valeur nette globale du patrimoine.

Explorer les stratégies pour investir sans apport

Le manque d’apport personnel n’est plus un frein absolu pour accéder à des investissements rentables. Des stratégies structurées vous permettent d’utiliser l’effet de levier financier, d’associer d’autres investisseurs ou encore de vous tourner vers les nouvelles formes de financement.

La clé de réussite repose alors sur la qualité du projet, la maîtrise des chiffres et la capacité à convaincre vos partenaires et financeurs.

Dans cette partie, nous allons étudier trois axes : l’emprunt bancaire, la mise en place de partenariats et les plateformes de financement participatif. Ces leviers permettent à des investisseurs expérimentés d’agir sans fonds propres immédiats.

Ces méthodes nécessitent toutefois rigueur, prudence et conformité juridique pour garantir la viabilité des projets financés sous cette forme. Elles sont à envisager dans une démarche professionnelle, axée sur le long terme.

Utiliser le levier financier tel que le prêt bancaire

Le crédit immobilier reste de loin le levier le plus puissant pour investir sans apport personnel. En particulier dans l’immobilier, lorsqu’un bien dégage un cash flow positif ou que sa rentabilité est suffisamment élevée, les banques peuvent financer à 100 % voire 110 %.

Pour cela, l’investisseur doit présenter un profil rassurant : revenus stables, situation professionnelle solide, faible taux d’endettement et dossier bien préparé contenant bilans prévisionnels, stratégie de location, étude de marché, etc.

Les immeubles de rapport représentent une cible privilégiée pour ce type de stratégie, car ils offrent une forte mutualisation des loyers et une rentabilité supérieure aux lots isolés. Le banquier perçoit ainsi un risque atténué, surtout si vous maîtrisez la fiscalité et la gestion locative.

Dans ce contexte, la négociation du taux de crédit, de la durée de remboursement et l’intégration éventuelle des travaux dans le financement sont des aspects clés à ne pas négliger.

Nouer des partenariats et associations

Autre voie possible : l’association avec des partenaires disposant de fonds, mais manquant de temps ou de compétence. Vous apportez l’expertise, les contacts et la gestion du projet, pendant que vos partenaires financent l’investissement.

Ce type de montage peut se faire via une structure sociétaire (SCI, SAS) clairement définie pour encadrer droits et obligations de chacun. Il faut soigner les pactes d’associés pour éviter tout malentendu ou conflit futur.

Nous recommandons de sélectionner minutieusement les partenaires : alignement des visions, transparence, confiance. Un mauvais choix peut fragiliser l’ensemble du projet.

Ce modèle offre une alternative puissante à l’apport personnel classique pour des investisseurs proactifs capables de structurer un projet complet et de le conduire jusqu’à sa rentabilité maximale.

Se tourner vers le financement participatif

Le crowdfunding immobilier ou d’entreprise permet aujourd’hui de réaliser un projet d’investissement sans apport personnel direct. Des centaines d’investisseurs particuliers peuvent financer un projet qui remboursera le capital et versera des intérêts selon les modalités prévues.

L’investisseur peut aussi se positionner en tant que porteur de projet sur ces plateformes, à condition de proposer un bien structuré avec un bon niveau de rentabilité et une stratégie claire de sortie ou d’exploitation.

Ce levier permet de se positionner sur de gros projets tout en mutualisant les risques. Il offre une flexibilité inédite dans l’accès au financement pour des professionnels de l’immobilier souhaitant accélérer leur croissance.

Attention toutefois aux délais, aux frais de service des plateformes et à l’obligation de suivre un cahier des charges précis. Il convient d’intégrer cette solution dans une stratégie d’ensemble encadrée par des professionnels.

Peser les avantages et inconvénients de l’investissement sans apport

Investir sans apport permet d’accéder à des opportunités sans mobiliser ses économies immédiatement. C’est un excellent moyen de capitaliser sur des effets de levier et de profiter de placements qui auraient été autrement inaccessibles.

Parmi les avantages notables, on trouve la possibilité de diversifier son patrimoine sans entamer son bas de laine. Cela permet également de profiter de la montée en capital de l’actif sur le long terme, en utilisant principalement des fonds externes.

Un autre point fort est l’effet d’amplification en cas de gain. Avec un faible investissement personnel, les retours sur investissement peuvent être démultipliés, ce qui est particulièrement attractif lorsqu’il s’agit d’investissements locatifs ou en SCPI.

Cependant, il faut également considérer les inconvénients avant de se lancer. L’effet de levier peut aussi amplifier les pertes en période de crise ou de baisse des valeurs d’actifs. Un mauvais calcul ou une situation économique défavorable peuvent mener à des situations financières tendues.

La dépendance envers des tiers pour le financement (banques, partenaires) impose un cadre parfois strict qui peut contraindre les marges de manœuvre. Les taux d’intérêt, les conditions de remboursement ou les pactes d’associés sont autant d’éléments à surveiller de près.

Enfin, investir sans apport demande une gestion rigoureuse et un suivi constant des performances des actifs. L’absence d’apport personnel nécessite une implication forte dans le choix des investissements et dans la surveillance de leur rentabilité.

Nous conseillons de peser les pour et les contre en fonction de votre situation financière, de votre tolérance au risque et de vos objectifs patrimoniaux avant d’adopter cette stratégie d’investissement.

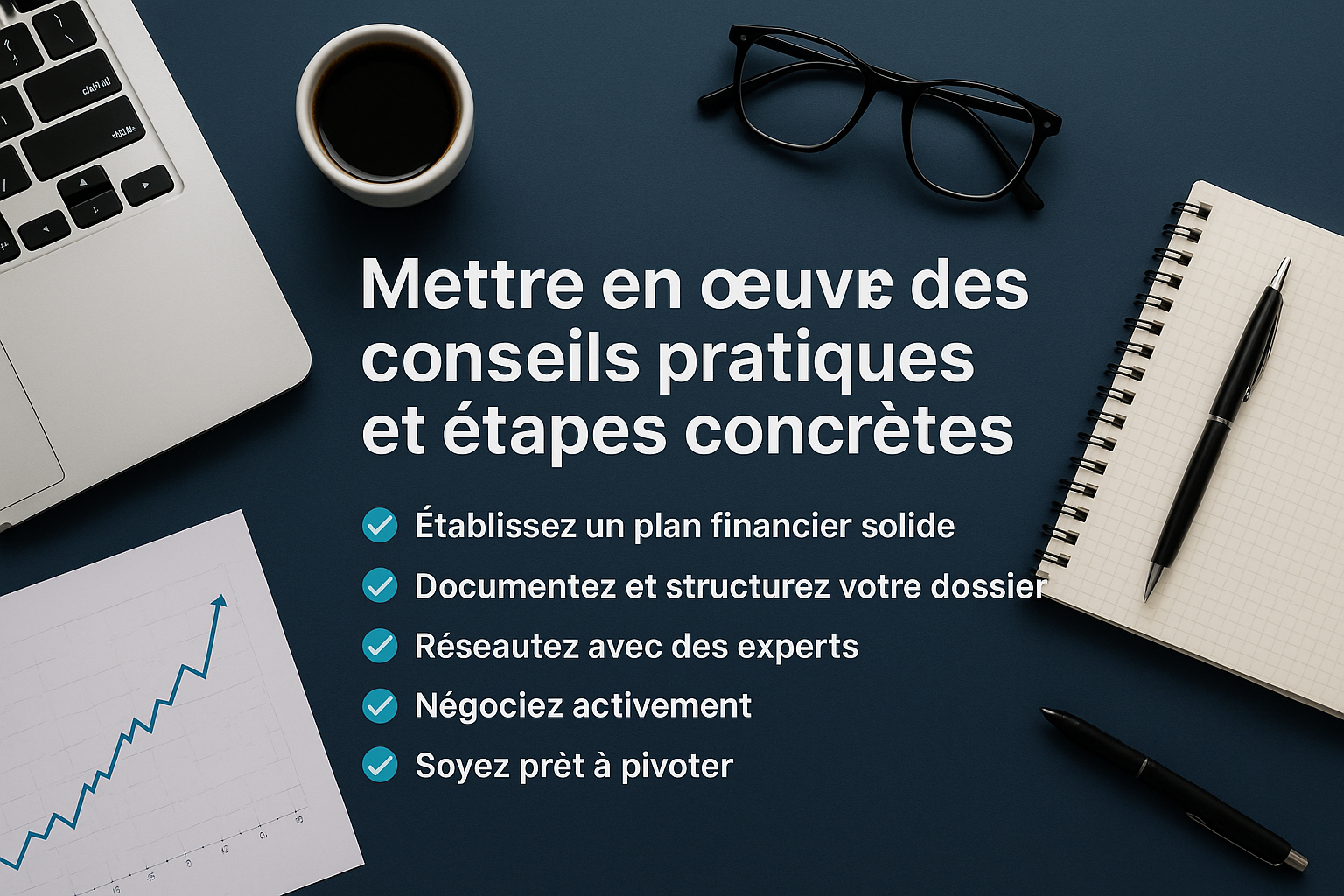

Mettre en œuvre des conseils pratiques et étapes concrètes

Pour transformer un projet d’investissement sans apport en succès, il est crucial de suivre des étapes claires et pratiques. Voici quelques conseils pour maximiser vos chances :

- Établissez un plan financier solide : Analysez vos revenus, charges et capacité à rembourser un emprunt. Ce plan servira à convaincre les banques et partenaires financiers de la viabilité de votre projet.

- Documentez et structurez votre dossier : Un dossier bien préparé inclut des bilans prévisionnels, des analyses de rentabilité, une stratégie de gestion et toute documentation justifiant votre approche et sélection d’investissement.

- Réseauté avec des experts : Sollicitez l’expertise d’avocats, de conseillers fiscaux et de gestionnaires de patrimoine pour renforcer l’attrait et la sécurité de votre projet.

- Négociez activement : Discutez les taux d’intérêt, les durées et conditions de prêt, ainsi que les partenariats et contrats. Une négociation efficace peut réduire considérablement vos coûts et risques.

- Soyez prêt à pivoter : Si les conditions de marché changent ou si vous faites face à des obstacles, adaptez votre stratégie d’investissement en conséquence.

En appliquant ces conseils, vous pourrez non seulement lancer votre investissement sans apport, mais aussi pérenniser votre succès à long terme. Une stratégie bien pensée alliée à une exécution rigoureuse est essentielle pour naviguer les défis de l’investissement sans apport personnel.

Exemple

Supposons qu’un investisseur souhaite acheter un immeuble de rapport d’une valeur de 300 000 €, mais qu’il ne dispose d’aucun apport personnel.

L’investisseur va chercher à financer l’intégralité de l’achat (prix du bien + frais annexes) via un crédit immobilier. Voici comment cela peut être envisagé :

1. Prix du bien et frais annexes

-

- Prix d’achat de l’immeuble : 300 000 €

-

- Frais de notaire (environ 8 %) : 24 000 €

-

- Travaux de rénovation : 26 000 €

Montant total à financer : 300 000 € + 24 000 € + 26 000 € = 350 000 €

2. Mise en place du financement

L’investisseur sollicite un prêt immobilier de 350 000 € sur 25 ans à un taux de 4 % hors assurance. Les mensualités s’élèveraient à environ 1 850 € par mois.

3. Revenus locatifs

L’immeuble comprend 4 appartements loués 550 € chacun, soit un revenu mensuel total de 2 200 €.

4. Rentabilité et couverture des charges

-

- Revenus mensuels : 2 200 €

-

- Mensualité de crédit : 1 850 €

-

- Cash-flow brut : 2 200 € – 1 850 € = 350 €

Ce cash-flow devra couvrir les charges non incluses dans le prêt comme la taxe foncière (estimée à 1 200 € par an soit 100 €/mois), l’assurance propriétaire non occupant, les éventuels frais de gestion ou de vacance locative.

5. Pourquoi la banque pourrait accepter un financement à 110 % ?

La banque peut être rassurée si :

-

- Le revenu locatif couvre intégralement la mensualité du prêt.

-

- Le bien est situé dans une zone avec une forte demande locative.

-

- L’investisseur justifie d’une bonne gestion de ses comptes et/ou d’un emploi stable.

Conclusion

Avec un projet bien préparé, il est possible d’investir dans un immeuble de rapport sans apport personnel. L’intérêt est de générer du cash-flow positif tout en se constituant un patrimoine financé à 100 % par la banque.

Investir sans apport personnel est une voie accessible grâce à diverses stratégies ingénieuses et bien pensées qui peuvent être mises en œuvre avec succès.

En appliquant des conseils avisés pour évaluer les risques et préparer un solide dossier financier, vous pouvez sécuriser des financements et optimiser vos chances de réussite.

Nous vous invitons à franchir le pas avec confiance pour atteindre vos aspirations financières en matière d’immobilier.

Chez BO Equinoxe, nous croyons que l’investissement locatif constitue l’un des moyens les plus sûrs et puissants pour bâtir un patrimoine solide et durable.

Que vous soyez investisseur débutant ou expérimenté, chaque projet immobilier est une opportunité d’augmenter votre capital, de générer des revenus passifs et de préparer sereinement l’avenir.

Notre cabinet vous accompagne à chaque étape : de la stratégie d’acquisition à la mise en location, en passant par l’optimisation fiscale et la gestion de votre bien. Parce que bien investi, l’immobilier peut transformer votre vie financière.

Envie de franchir le pas ? Contactez-nous et construisons ensemble votre réussite patrimoniale.