Dans un contexte économique où diversifier ses placements devient une nécessité, il est crucial d’explorer les options disponibles pour maximiser vos gains avec efficacité. Le PEA immobilier, bien qu’encore méconnu, offre une approche innovante pour entrer dans l’univers de l’immobilier tout en profitant des avantages fiscaux du Plan d’Épargne en Actions. À travers cet article, nous allons vous guider pour découvrir comment le PEA immobilier peut être un atout majeur dans votre stratégie d’investissement.

Qu’est-ce qu’un PEA et pourquoi l’utiliser pour l’immobilier ?

Explication du PEA

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale qui permet de loger des titres européens tout en bénéficiant d’une exonération d’impôt sur les plus-values après 5 ans de détention.

Concrètement, il permet à un investisseur domicilié en France de gérer un portefeuille d’actions tout en profitant d’une fiscalité avantageuse.

Le plafond de versement est de 150 000 € pour un PEA classique, ce qui ouvre déjà des perspectives intéressantes pour un investisseur aguerri.

Ce véhicule d’investissement vise principalement les actions et titres de sociétés cotées, mais il est aussi compatible avec certains supports immobiliers indirects.

Il devient ainsi une solution à considérer pour ceux qui souhaitent allier performance, diversification et avantage fiscal.

Pertinence du PEA pour l’immobilier

Si le PEA ne permet pas d’acheter un bien immobilier en direct, il autorise néanmoins l’acquisition de parts de fonds immobiliers éligibles tels que certaines SCPI ou foncières cotées.

Cela crée un pont stratégique entre marchés financiers et immobilier, apportant une nouvelle dimension aux stratégies patrimoniales.

Loin des contraintes de gestion d’un bien physique, le PEA immobilier permet d’investir dans la pierre-papier tout en accédant à une liquidité accrue.

Les épargnants expérimentés le considèrent souvent dans une logique de diversification de portefeuille et d’optimisation fiscale.

C’est donc un outil pertinent pour exposer partiellement son capital aux dynamiques de l’immobilier sans immobiliser de fonds dans la pierre directe.

Avantages d’investir en immobilier via un PEA

Bénéfices fiscaux du PEA immobilier

Le premier avantage est d’ordre fiscal : après 5 ans, les plus-values et dividendes sont exonérés d’impôt, seuls les prélèvements sociaux de 17,2 % s’appliquent.

Ce traitement fiscal est nettement plus favorable que celui des revenus fonciers classiques, souvent lourdement imposés à la tranche marginale d’imposition.

Sur des investissements récurrents en SCPI éligibles ou foncières cotées, les gains peuvent ainsi être optimisés et réinvestis de manière fluide dans le PEA.

Cette enveloppe s’adresse donc plus naturellement à des stratégies long terme, cohérentes avec l’esprit de l’investissement immobilier.

Pour tout investisseur ayant des objectifs patrimoniaux de long terme, le PEA immobilier constitue ainsi une piste efficace de capitalisation.

Autres avantages du PEA

En plus de la fiscalité attractive, le PEA offre une gestion dématérialisée, simple et sans les charges habituelles de la détention immobilière directe.

L’absence de gestion locative ou d’aléas liés aux travaux ou impayés est un avantage significatif pour les investisseurs qui souhaitent s’éloigner de la gestion active.

Il permet également une meilleure diversification sectorielle (logement, bureaux, hôtels) et géographique (zone euro), grâce à l’univers d’actifs accessibles.

Enfin, sa liquidité supérieure rend l’arbitrage plus souple que pour une vente d’immeuble ou de parts de SCPI hors PEA.

En cas de besoin, il est possible d’alléger ou d’ajuster sa position rapidement, ce qui n’est pas toujours faisable avec l’immobilier traditionnel.

Comment investir dans l’immobilier avec un PEA

Étapes pour ouvrir un PEA immobilier

Ouvrir un PEA nécessite de passer par un établissement agréé tel qu’une banque ou une plateforme en ligne ; une seule ouverture est permise par personne.

Il est crucial de définir une stratégie d’investissement cohérente avec vos objectifs patrimoniaux dès la mise en place du plan.

Après l’ouverture, les versements peuvent être ponctuels ou réguliers dans la limite du plafond global de 150 000 € pour un PEA classique.

Le choix des fonds immobiliers éligibles se fait ensuite avec soin, puisque tous ne sont pas autorisés dans le PEA.

Les SCPI fiscales classiques, par exemple, ne sont pas compatibles, contrairement à certaines foncières cotées.

Processus pour investir en immobilier via un PEA

Le processus consiste à identifier des actifs immobiliers éligibles au PEA, comme des foncières du secteur résidentiel ou tertiaire cotées sur Euronext.

Ces sociétés possèdent et gèrent des portefeuilles immobiliers réels, vous donnant ainsi accès à l’immobilier indirectement.

Il est aussi possible d’investir dans des ETF spécialisés dans l’immobilier européen si ceux-ci respectent les conditions de l’enveloppe PEA.

Il convient de bien analyser les fondamentaux de la foncière ou du fonds (capitalisation, rentabilité, DPA, endettement) pour un investissement éclairé.

Ces actifs peuvent générer des dividendes réguliers et une revalorisation du cours, avec la fiscalité avantageuse du PEA à long terme.

Comparaison avec d’autres formes d’investissement immobilier

SCPI via PEA

Il est parfois possible d’acheter des SCPI à travers un PEA, mais cela reste rare car elles doivent impérativement être éligibles, donc souvent cotées.

Les SCPI « traditionnelles » à capital variable distribuées en assurance-vie ou en direct n’entrent pas dans le champ du PEA.

Il faut donc se tourner vers des SCPI cotées ou des foncières SIIC (Sociétés d’Investissement Immobilier Cotées) pour rester dans le cadre réglementaire.

Ces véhicules offrent une certaine volatilité de cours, mais proposent un rendement relativement stable via les distributions.

En PEA, ces revenus sont capitalisables sans fiscalité immédiate, ce qui accroît la force de l’effet cumulé.

Comparaison avec OPCI et autres options

Contrairement aux OPCI détenus en assurance-vie, les foncières accessibles via le PEA sont cotées et donc potentiellement plus volatiles. (Nous avons récemment rédigé un article sur OCPI vs SCPI)

L’OPCI offre une stabilité relative et une diversification équilibrée entre immobilier et produits financiers, mais sans l’avantage fiscal du PEA.

Quant à l’immobilier locatif direct, il apporte un effet de levier via le crédit, mais lui aussi s’accompagne d’une fiscalité plus lourde à court terme.

Le PEA immobilier se distingue par son accessibilité, sa simplicité de gestion et sa fiscalité avantageuse après 5 ans.

C’est donc un bon complément à d’autres stratégies, plutôt qu’un substitut à l’achat de murs physiques.

Risques et limitations du PEA immobilier

Limites du PEA pour l’immobilier

Le principal inconvénient du PEA pour l’immobilier réside dans le choix restreint de supports compatibles, limitant l’accès à certaines classes d’actifs.

Impossible par exemple d’y loger des biens en détention directe, du crowdfunding ou des SCPI fiscales classiques.

Autre contrainte : le plafond des versements est fixe à 150 000 €, ce qui ne permet pas une grande échelle d’investissement pour des patrimoines élevés.

Enfin, la fiscalité favorable n’est acquise qu’après un blocage de 5 ans minimum sans retrait, sous peine de fermeture du plan.

Cela oblige à une gestion de long terme et à une certaine immobilisation des capitaux, qu’il convient d’anticiper dans une stratégie globale.

Risques à considérer

Même si les foncières cotées ont des actifs immobiliers tangibles, leur valeur peut varier fortement selon les marchés boursiers.

La volatilité est donc plus présente qu’avec l’achat d’un immeuble de rapport traditionnel, ce qui peut ne pas convenir à tous les profils d’investisseurs.

Il faut également prendre en compte le risque de baisse des loyers ou de valeur foncière dans les bilans des sociétés détenues.

Le dividende, souvent recherché dans ces placements, peut varier selon les performances de la foncière et la conjoncture économique.

Une bonne analyse financière initiale reste donc primordiale pour assurer une rentabilité durable.

Imaginons deux scénarios d’investissement avec un capital de départ de 150 000 € : le premier via un PEA (Plan d’Épargne en Actions) investi en sociétés foncières cotées (SIIC ou REIT), le second dans un immeuble de rapport.

Scénario 1 : Investissement immobilier via un PEA

Capital initial : 150 000 €

Placement : Actions de SIIC (Sociétés d’Investissements Immobiliers Cotées)

Rendement brut moyen annuel : 5 %

Durée de placement : 10 ans

Fiscalité : Exonération d’impôt sur les gains après 5 ans (hors prélèvements sociaux de 17,2 %)

Capital après 10 ans (capitalisation des intérêts) :

Montant = 150 000 € × (1 + 0,05)^10 = 150 000 € × 1,6289 = 244 335 €

Gain brut = 244 335 € – 150 000 € = 94 335 €

Prélèvements sociaux sur les gains : 94 335 € × 17,2 % = 16 225 €

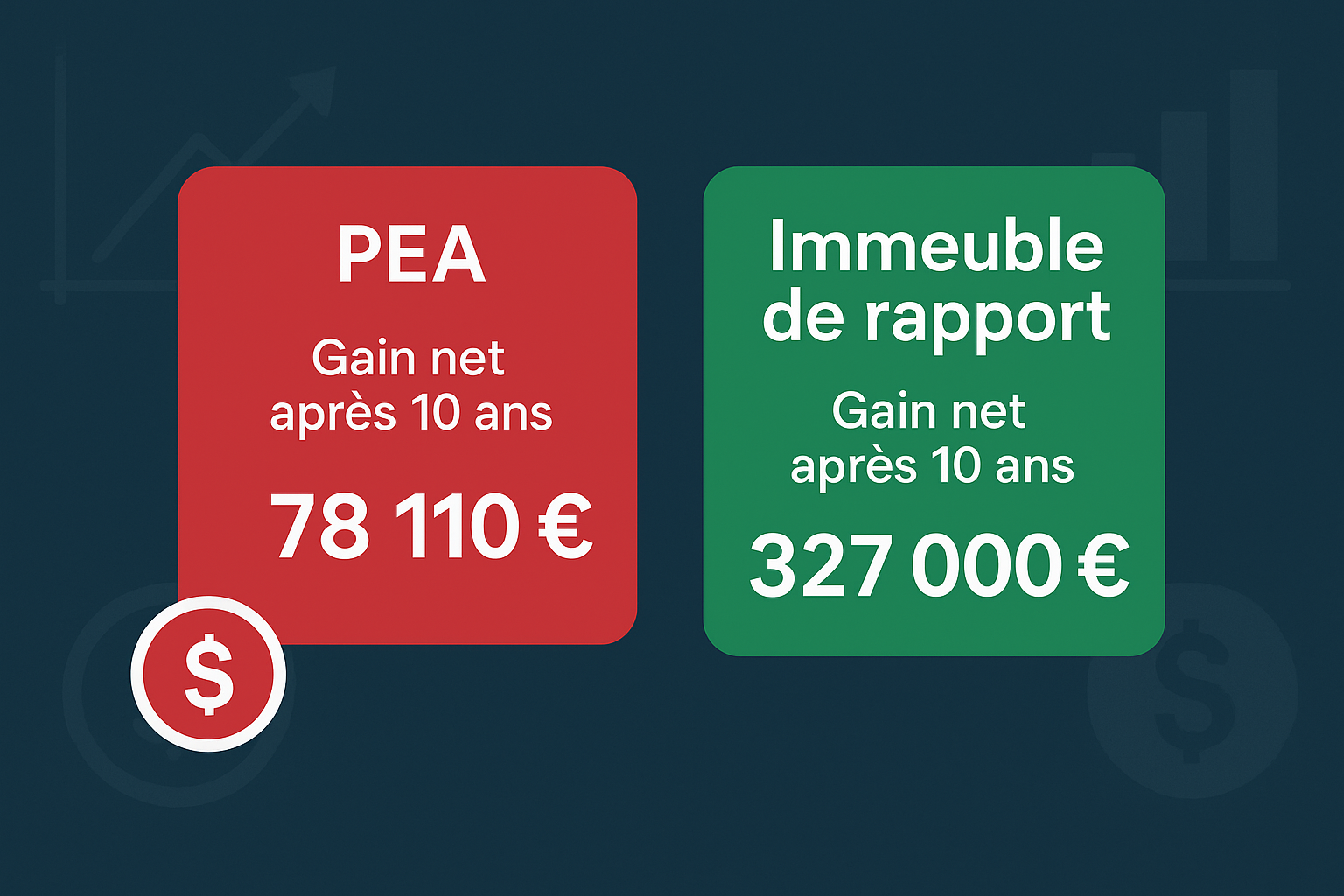

Gain net = 94 335 € – 16 225 € = 78 110 €

Capital final net = 150 000 € + 78 110 € = 228 110 €

Scénario 2 : Investissement dans un immeuble de rapport

Prix d’achat de l’immeuble : 500 000 €

Apport personnel : 150 000 €

Emprunt bancaire : 350 000 € sur 20 ans à 2 %

Revenus locatifs annuels bruts : 42 000 € (7 000 € par logement pour 6 logements)

Frais de gestion et charges (entretien, taxes, vacance) : 12 000 €/an

Revenus locatifs nets : 30 000 €/an

Remboursement annuel de crédit : environ 21 300 €/an

Cash-flow annuel : 30 000 € – 21 300 € = 8 700 €

Cash-flow sur 10 ans : 8 700 € × 10 = 87 000 €

Capitalisation : remboursement du capital emprunté (environ 120 000 € sur 10 ans)

Patrimoine brut reconstitué : valeur de l’immeuble 500 000 € + capital remboursé 120 000 € + cash-flow 87 000 € = 707 000 €

Mais il reste 230 000 € d’emprunt à rembourser après 10 ans

Patrimoine net estimé : 707 000 € – 230 000 € = 477 000 €

Soit un gain net : 477 000 € – 150 000 € = 327 000 €

Comparaison finale

Conclusion : Le PEA est avantageux pour sa simplicité, sa liquidité et sa fiscalité. L’immeuble de rapport offre un potentiel de rentabilité beaucoup plus élevé, mais implique plus de risques, d’efforts de gestion et de levier bancaire.

En résumé, investir dans l’immobilier via un PEA immobilier offre une opportunité attractive grâce à ses bénéfices fiscaux et sa flexibilité. Cependant, il est crucial d’analyser soigneusement les démarches et d’être conscient des limitations pour maximiser vos gains potentiels. En suivant les étapes décrites dans cet article, vous pourrez intégrer efficacement le PEA immobilier dans votre stratégie d’investissement et réaliser vos objectifs financiers avec succès.

Chez BO Equinoxe, nous croyons que l’investissement locatif constitue l’un des moyens les plus sûrs et puissants pour bâtir un patrimoine solide et durable.

Que vous soyez investisseur débutant ou expérimenté, chaque projet immobilier est une opportunité d’augmenter votre capital, de générer des revenus passifs et de préparer sereinement l’avenir.

Notre cabinet vous accompagne à chaque étape : de la stratégie d’acquisition à la mise en location, en passant par l’optimisation fiscale et la gestion de votre bien. Parce que bien investi, l’immobilier peut transformer votre vie financière.

Envie de franchir le pas ? Contactez-nous et construisons ensemble votre réussite patrimoniale.